2020年9月15日国家统计局发布2020年1-8月中国宏观经济数据。

1)1-8月固定资产投资同比-0.3%,预期-0.4%,1-7月为-1.6%;

2)8月社会消费品零售总额同比0.5%,前值-1.1%;

3)8月规模以上工业增加值同比5.6%,预期5.3%,前值4.8%,1-8月为0.4%,1-7月同比-0.4%。

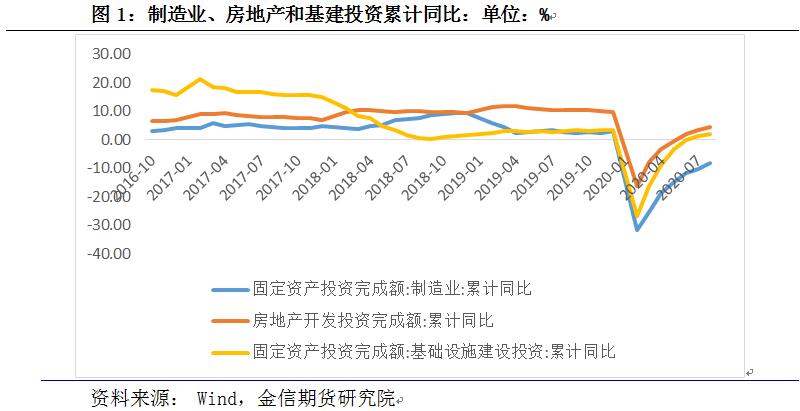

1、房地产投资仍承压,基建投资和制造业投资或继续加速

8月固定资产投资累计同比-0.3%,较前值跌幅收窄1.3个百分点。

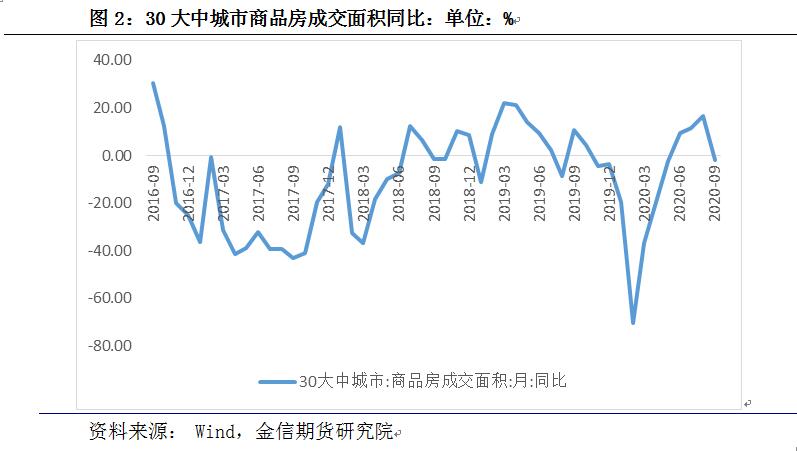

房地产开发投资累计同比4.6%,较前值提速1.2个百分点,商品房销售额累计同比1.6%,较前值攀升3.7个百分点,商品房销售面积累计同比-3.3%,较前值跌幅收窄2.5个百分点,房屋新开工面积累计同比-3.6%,较前值跌幅收窄0.9个百分点,房屋竣工面积累计同比-10.8%,较前值跌幅收窄0.1个百分点,房地产开发企业土地购置面积累计同比-2.4%,较前值跌幅扩大1.4个百分点。房地产开发企业到位资金累计同比3.0%,较前值上升2.2个百分点。房地产投资累计同比增长,一定程度与1-6月房企拿地同比快速回升有关,叠加房企定金及预收款和个人按揭贷款累计同比较大幅上升,资本市场贷款利率下行,房地产投资增速持续攀升。政府强调“房住不炒”,资金要直达实体,一定程度说明对资金流向房地产的监管将加强,叠加经济趋势复苏,信用环境大概率边际收紧,对房地产投资形成拖累,8月房企拿地增速下滑,说明房地产投资增速承压。从高频数据看,截止9月15日,100大中城市成交土地面积月化同比-52.05%,较前值下滑60.36个百分点,显示地产投资增速承压,30大中城市商品房成交面积月化同比较前值下滑18.75个百分点。

基建投资增速回升,8月基建投资累计同比2.02%,较前值上升0.83个百分点,不含电力的基建投资累计同比-0.3%,较前值跌幅收窄0.7个百分点。7月末,财政部发布《关于加快地方政府专项债券发行使用有关工作的通知》,要求确保专项债券有序稳妥发行,力争在10月底前发行完毕。7月地方债因特别国债发行而低位发行后,8月地方债迎来发行高峰,专项债总发行规模为1.38万亿元,9月地方债供给规模仍然较大,支撑基建投资明显回升。

8月制造业投资累计同比-8.1%,较前值跌幅收窄2.1个百分点,在三大投资类别(房地产投资、基建投资和制造业投资)中唯一累计同比为负值。已经出来的制造业13个行业投资累计同比增速均较前值加速,医药制造业和计算机、通信和其他电子设备制造业是其中仅有增速为正的两个行业,这两个行业均与疫情相关。铁路、船舶、航空航天和其他运输设备制造业、纺织业、农副食品加工业、医药制造业、化学原料及化学制品制造业投资增速加速明显。

8月民间投资累计同比-2.8%,较7月跌幅收窄2.9个百分点,显示对贷款环境最为敏感的民间投资增速回升,我国民间投资信心有所恢复。8月相对于7月,民间投资增速收窄幅度高于制造业,显示民间投资恢复有所加速,全球外需明显回暖背景下,民间投资增速有望继续加速。

8月农、林、牧、渔业投资累计同比12.7%,较前值涨幅扩大3.5个百分点,采矿业累计同比-9.5%,较前值跌幅收窄2.4个百分点。

就10月投资大类看,制造业投资属顺周期走势,在全球复工复产推进的背景下制造业投资增速大概率趋势回升;7月中央政治局会议定调货币政策积极程度边际收敛,叠加中央定调不以房地产作为短期刺激经济的手段,房地产投资增速或已接近高点;基建投资一般属逆周期走势,财政部强调力争在10月底前发行完毕专项债,基建投资增速大概率趋势加速。

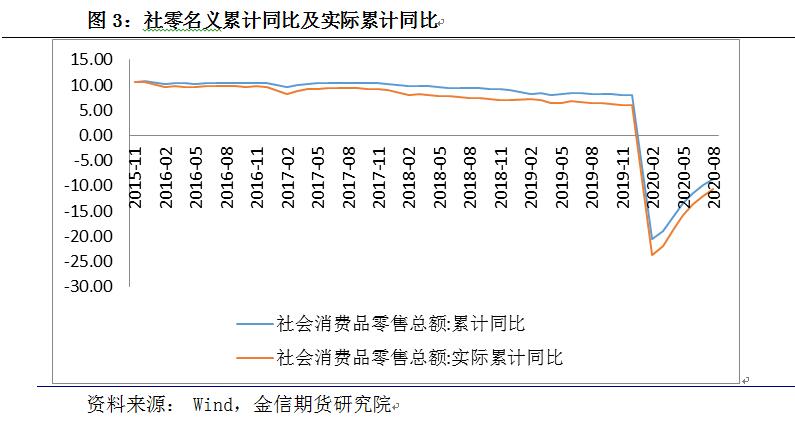

2、居民加杠杆下消费回暖,消费增速承压

8月社会消费品零售总额同比0.5%,较前值上升1.6个百分点。8月社会消费品零售总额累计同比-8.6%,跌幅较前值收窄1.3个百分点。8月城镇消费品零售总额同比0.5%,较前值跌幅收窄1.6个百分点,累计同比-8.7%,跌幅较前值收窄1.3个百分点,乡村消费品零售总额同比0.7%,较前值上升2.0个百分点,累计同比-8.3%,跌幅较前值收窄1.2个百分点,显示乡村消费增速收窄较城镇消费增速回升高,一定程度说明乡村居民与城镇居民消费均反弹,且乡村居民消费恢复更快。商品零售同比1.5%,较前值上升1.3个百分点,累计同比-7.5%,跌幅较前值收窄1.2个百分点,餐饮收入同比-7.0%,较前值跌幅收窄4.0个百分点,累计同比-26.6%,跌幅较前值收窄3.0个百分点。由于我国和全球经济趋势较快速复苏,企业盈利和居民收入大概率攀升,我国零售同比有望继续回暖。

从具体门类零售总额当月同比来看,已经出来数据的15个零售门类中有9个门类的零售额当月同比增速加快(7月是2个门类增速加快)。其中通讯器材类、化妆品类、文化办公用品类、金银珠宝类、服装鞋帽针纺织品类和家用电器和音像器材类零售额当月同比均较7月上升6.5个百分点以上(含6.5),显示我国需求较全面大幅度上升。8月粮油、食品类、烟酒类、家具类、石油及制品类、建筑及装潢材料类和汽车类零售当月同比下降,显示食品相关类、后地产产业和汽车消费均转弱。

8月居民户新增人民币贷款同比增加700亿元,其中中长期贷款同比增加3998亿元。居民户新增人民币贷款同比增加1877亿元,显示居民明显加杠杆。8月居民户中长期新增人民币贷款同比增加1031亿元,8月房地产开发资金来源中定金及预收款和个人按揭贷款累计同比较7月上升4.6和2.0个百分点,显示居民买房加杠杆。居民之所以买房积极性较高,与房价上涨较慢及房贷利率持续下降有关,8月我国70大中城市新建商品住宅价格指数同比较7月下降0.1个百分点,连续16个月增速放缓,8月我国首套房平均房贷利率和二套房平均房贷利率较7月分别下降0.71个和0.68百分点,均连续8个月下降。虽然居民收入增速较去年下滑,但随着经济复苏,居民收入大概率边际上升,叠加短期居民户新增人民币贷款增加846亿元,支撑居民消费增速。

3、我国经济复苏偏慢,外需明显回暖或使工业增加值同比加速

8月工业增加值同比5.6%,预期5.3%,前值4.8%。工业增加值分项中,8月制造业增加值当月同比6.0%,与前值持平,采矿业增加值当月同比1.6%,较前值上升4.2个百分点。

从具体行业看,16个已经公布当月同比的行业中,11个行业增速加快(7月为10个行业增速加快),大部分行业工业增加值当月同比上升,说明我国经济复苏转快且各行业复苏进度更趋平衡。

汽车制造业、计算机、通信和其他电子设备制造业、专用设备制造业、食品制造业、电气机械及器材制造业和农副食品加工业同比较上月回落,这些行业偏下游。工业增加值增速加速最多的五个行业分别是电力、热力的生产和供应业、纺织业、有色金属冶炼及压延加工业、化学原料及化学制品制造业和金属制品业,这些行业偏上游。

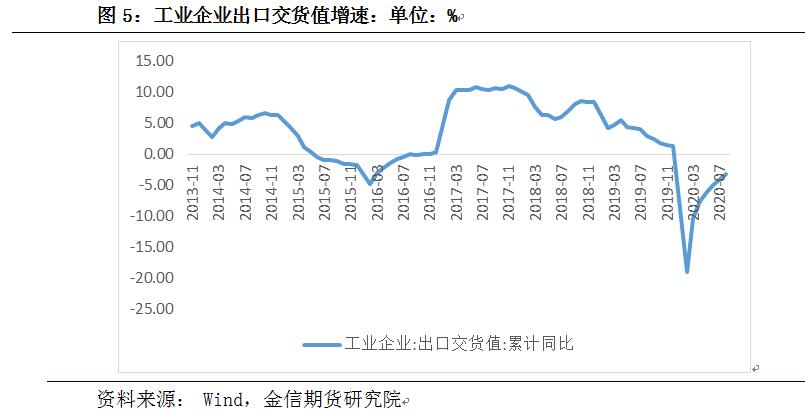

从出口交货值看,我国8月工业企业出口交货值当月同比1.2%,较前值下降0.4个百分点,环比较上月上升0.51个百分点,显示企业当月出口交货同比转弱但环比转强。由于出口交货值是指当月为出口生产价值,出口货物可能消耗前期积累的货物库存,出口交货值同比下降并不意味着出口增速下降,以人民币计,8月我国出口同比11.6%,前值10.4%。

我国出口增速明显回升,外需明显提振,利好工业增加值同比加速。欧美复工复产加速,经济景气度回升,是我国出口金额同比超预期上升的主要原因,该趋势将延续。8月海外疫情或进入平台期,外需有望更快速回暖。9月12日全球主要40个大城市活动指数均值为46.2%,较8月31日的40.9%提升5.3个百分点,显示全球复工复产加快。8月全球综合PMI录得52.4,较前值上升1.3个百分点, 8月美国ISM制造业PMI录得56.0,较前值上升1.8个百分点。在预苗进展顺利的情形下,疫情快速蔓延地区(比如英国,法国,德国和西班牙)的城市活跃度仍快速提升,说明疫情对全球经济的负面冲击渐小,我国外需大概率趋势回暖。就我国看,8月新出口订单PMI录得49.1,较前值小幅攀升0.7个百分点,就出口金额同比看,以人民币计,出口同比11.6%,前值10.4%,回升明显。

在美国复工复产慢于预期和特朗普支持率大幅低于拜登的背景下,中美仍会在第一阶段协议框架下进行贸易,预计中美贸易摩擦急剧升级的可能性小,随美国疫情受控,中美贸易总额大概率趋势回升,我国进出口增速大概率随全球需求回升而走强。

风险提示

疫情在全球超预期蔓延,中国疫情超预期爆发,出口增速大幅下跌,美元指数大幅走强。