内容提要

总结:下半年原油总体呈脆弱复苏,大方向向上,但空间有限,且发生风险事件的频率和概率都偏高。

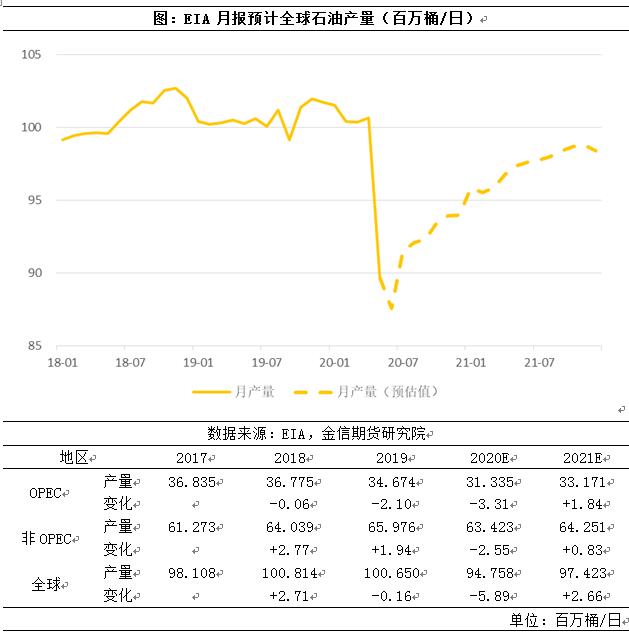

供给:最强减产就在当下,减产协议很丰满。但需关注油价上涨后增产预期从非OPEC+国家到OPEC+国家的传递过程。

需求:总体大方向维持复苏确定性较高,但复苏进度具不确定性,主要体现在疫情复发的不确定性,中国大量囤油需求后劲不足的不确定性,欧美经济复苏速度的不确定性。按地域划分,我国最早走出疫情,需求已经基本恢复正常,欧美需求恢复暂不及预期,下游制品高库存与裂解价差互相压制阻碍需求复苏速度。

平衡表:供需平衡相对容易缓解,短期主要依靠减产维持供需平衡,后期终归还是要需求端出力。在更依赖供应端减产维持供需平衡的时期,库存去化会是一个长期且不稳定的过程,中间面临诸多不确定因素。

风险提示

不确定性:疫情二次大规模爆发风险,油价走高导致非OPEC+复产原油,并由此影响OPEC+执行力度的风险,下游复苏持续缓慢的风险。

一、 供给

1、以OPEC+为首,减产现实依然偏强

OPEC+6月会议举行完毕,结合最新市场信息,OPEC+未来减产线路图如下:

1. 延长970万桶/日的减产力度至7月底

2. 沙特/阿联酋/科威特将在6月额外减产118万桶/日

3. 减产不达标的国家需要在7-9月补足减产量

4. 以上未提及的部分依然参照4月会议定下的970/770/580万桶/日的递减式减产。

对于未来,结合已知消息以及我们的预期:

1.沙特已经对外宣称不会将6月三国额外减产带入7月。

2.墨西哥不理会新的减产协议,坚持维持原来定下来的7月递减减产。

3.减产豁免国利比亚内战缓和,虽然油田重启因不可抗力受阻,但从远期看,利比亚总共约120万桶/日的产能依然会逐步恢复。

4.最新消息看6月OPEC+减产执行度很高,5月减产不达标的国家基本减产到位。

5.OPEC+将970万桶/日的减产量顺延至8月以后的概率大大降低,尤其在油价依然坚挺的假设下。

因此,虽然6月份可能就是2年内减产量最大的荣光时刻,但下半年的减产任务依然浩大,在OPEC+能完全执行且下游复产没有中道崩阻的前提下,能够持续给行情带来支撑。

根据市场已知信息,在假设后期减产执行率100%情况下,未来将近两年以内OPEC除了委内瑞拉/伊朗/利比亚三个减产豁免国的总产量将维持在一个极低的位置,即使将利比亚未来通过一定时间后将产量恢复到巅峰的120万桶/日考虑在内,OPEC总产量大概率依然将维持在今年年初水准下方,这对于今后的油市平衡是很有帮助的。

2、非OPEC+国家减产有弹性,美国受油价走强诱惑增产不确定性加大

与OPEC+不同的是,非OPEC+国家采取的是“市场驱动”减产,并没有具有强制约束力的减产协议的束缚,若油价在某个时间段由于各种原油处于一个较高的位置,就有恢复的可能性。

我们重点关注美国,美国是全球第一原油生产国,其产量远远领先其他非OPEC+国家。页岩油革命以来,美国各地区生产成本高低不等,一般认为其平均成本在35-40美元区间内。在这轮原油价格崩跌过程中,与老牌低成本产油国沙特/俄罗斯相比,美国石油生产商的经营压力明显更大,从图中可以明显看到活跃钻机数的下降走势,近期一路刷新最低纪录,已经跌破200大关。

由于在当下阶段需求的复苏不足以仅凭一己之力支撑油价,市场更关注产量的变化。当美国最新一期原油周度产量数据出现50万桶/日的反弹后,行情立刻给出下跌的反应,可见近期市场的关注点依然在产量上,且仍会维持一段时间。下半年需要关注美国产量拐点的切实来临,以及美国产量走高后OPEC+方面的态度。

3、最强减产就在当下

无论是目前市场信息所显示的,还是EIA这些权威机构的预估数据,均认为这轮油价崩跌导致的联合减产,最高光的时刻就在当下,后续产量总体会在一个偏低的范围内逐渐恢复。

具体而言,非OPEC+国家近年产量处于增长趋势,今年实际减产量较少;OPEC+在过去两年承担了一定的减产任务,而现在最早开始复产的国家大概率是非OPEC+国家。在一些关键的时间节点,需要关注OPEC+对现有减产协议的态度变化。

总的来说,从历史上看,OPEC损失市场份额的时候,油价易跌难涨。这个规律在过去3年行情中依然有效,从产量占比看,2020年OPEC+预估降至4年最低点的33.1%,在2021年会小幅反弹至34.0%,依然低于2019年的34.5%。在这个层面上,我们认为对于以原油收入作为国家主要收入来源的OPEC国家来说,在由于执行了递减式23%/18%/13%减产造成市场份额降低的情况下,无论油价迟迟不能有效走高,还是油价走高后非OPEC+国家由于不受减产协议制约快速提高产量,都会对OPEC+减产情绪造成影响,从而产生改变减产格局的风险。

二、 需求

1、中国需求旺盛,低价囤油导致库存激增外需后劲或不足

中国作为全球第一个走出疫情困扰的国家,经济复苏势头良好。根据统计局数据,今年5月中国原油加工量为5790.4万吨,连续第二个月大幅反弹,接近去年年底5850.9万吨的纪录高位,显示中国需求已经复苏至正常水平,并有进一步走高趋势。

从开工负荷率看,中国地方炼厂的负荷率已经大大超过去年同期,主营炼厂的负荷率也在稳步提升,显示中国复工复产进展良好。

由于我国是原油进口国,因此在3/4月原油低价运行期间,我国大量采购国外原油,由于运输时间问题,在今年5/6月将有进口原油集中到港现象。根据国家统计局数据,我国5月原油进口量为创纪录的4796.9万吨,而根据船期数据,6月原油到港量恐只多不少。

同时国内原油期货库存大幅增加,也显示出目前国内原油库存快速堆积的现状,国内INE原油期货库存已经从价格战前的不到300万桶猛增至目前的3000万桶上方,翻了超过10倍。

尽管中国实际下游开工已经步入正轨,需求增长旺盛,后期或有赶工以弥补上前期损失产能,大量的低价囤油一定程度上会透支未来中国原油进口需求。据一家国外能源机构预估,中国后半年原油进口量或缩减120万桶/日,约等于一个利比亚的完整产能。

2、国外复苏相对缓慢,下游原油制品库存巨大压制裂解价差

欧美国家作为第二轮疫情高峰地区,经济复苏起动时机较晚,且由于与中国社交习惯不同,欧美国家在解封后部分地区已经出现聚集性疫情复发,系统性风险的不确定性较大。

根据数据,欧美终端需求上的复苏较预期缓慢,欧洲5月炼油量继续小幅下滑,美国出现一定反弹,但反弹力度较为疲弱。美国花了8周时间,炼厂开工率仅仅从67.6%反弹至73.8%,平均1周恢复不到0.8%,距离正常范围90%±5%遥遥无期。尽管开工率继续走高是大概率事件,但市场关心的是油市何时达到供需平衡,因此仅仅是走高是不够的,还需要加一把力。

复苏缓慢终端消费不及预期,带来的另一个不良伴生品就是下游原油制品库存积压,库存积压反过来压制裂解价差,压制开工率,导致用油量恢复进展缓慢。

从美国汽油和馏分油库存看,汽油库存没有体现出美国夏季汽油消费高峰特征,而馏分油前期快速堆积后短期增速放缓,但仍未出现明显拐点。

从裂解价差看,航空煤油/柴油/汽油均处于低位,石脑油裂解价差虽走高但仍为负值。裂解价差和需求不及预期相互影响,或成为下半年供需关系恢复平衡的不确定因素。

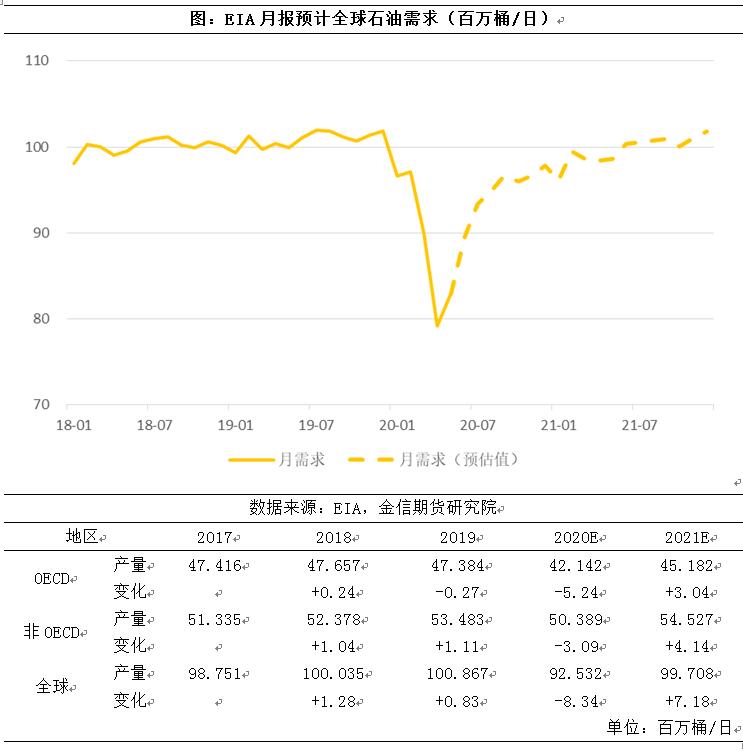

根据EIA预估数据,受疫情影响,今年全球原油需求料受损8.3%,其中经合组织成员国受损更为严重,达到11.1%。EIA预计全球原油需求会在今年6-7月出现加速修复,此后修复速度逐渐放缓,并在2021年下半年赶上2019年水平。但从美国6月前两周周数据看,炼厂加工量和开工率仍没有出现如EIA预料的加速修复势头,复苏或不及预期。

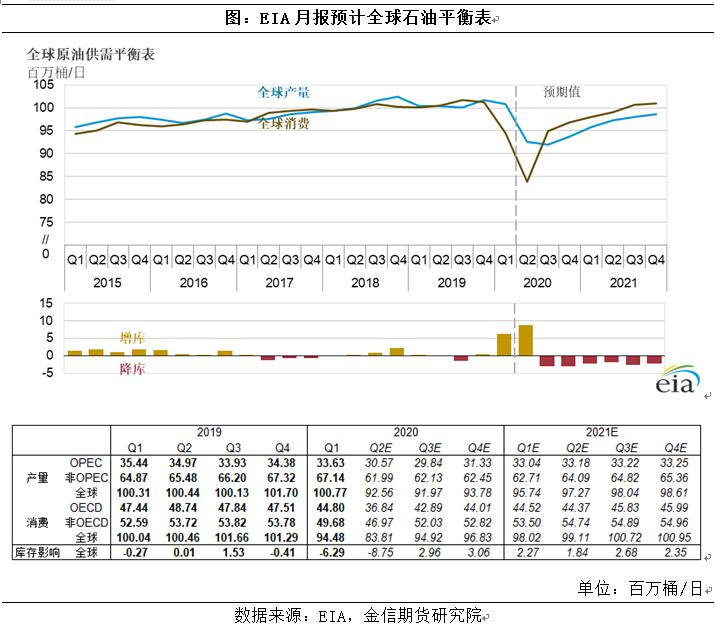

三、 平衡表

1、供需将缓慢平衡,更依赖于供应端的减产努力

我们认为,目前供需失衡的情况不会长期延续。

需求端的复苏相对更具备确定性,尽管短期复苏速度不及预期,以及疫情二次爆发导致需求再度萎靡的风险犹存,假以时日全球需求大概率还是会得到修复,这中间只存在快和慢的问题。

供应端目前来看OPEC+内部对于减产行为还是比较团结,对5月减产未达标的国家主要采取协调行动而不是谴责打压,但随着油价重心上移,非OPEC+产量增加带来的外部环境变化以及OPEC+部分国家减产不达标的内部矛盾必然时有爆发,OPEC+能把这份为期24个月的减产计划执行到底的不确定性堪称巨大。

从供需平衡表看,消费的复苏是个缓慢的过程,短期完成去库可能性忽略不计。而2020年上半年积累的库存巨大,需要后期持续减产平衡供需方能缓慢去库,减产能否持之以恒是重中之重。

按一季度91天估算,EIA预计2020年上半年增库1368.4百万桶,随后直到2021年年底的6个季度累计降库1379.02百万桶。换而言之,假设未来市场复苏速度能赶上EIA的预期值,且全球原油生产国减产不打折扣的前提下,也需要在2021年年底才能把今年上半年增产和疫情导致的累库勉强消化完毕,形势依然较为严峻,容不得一丝差错。

2、油市再平衡之路负重前行,尽管市场已经淡化库存数据

油市再平衡包括有两个方面,首先供需上要恢复平衡,这在全球减产努力下,无论是主动的还是被动的,能较快达到,根据EIA预估数据,6月全球需求的8945万桶/日就将反超供给的8756万桶/日,当然能快速恢复供需平衡主要靠的是减产而不是缓慢的复工复产。

另一个方面则是库存,短期市场在WTI5月极端负油价后已经淡化了库容炒作,只要交割地库容不再出问题,大家就将高库存作为一个既定事实不再加以炒作。在5月惨案后,库欣地区原油库存逐周递减,没有了后顾之忧后,市场一直把重心放在在减产上,只要产量减,库存怎么刷新记录都无所谓,一律解读为利多。

但那是油价从低位的反弹,若要从目前的位置进一步走高,比如说60美元,就不得不将库存考虑进去。之前也提到,EIA预计上半年全球积累了13.68亿桶原油,从目前数据看,各地库存均没有缓解现象,无论国内还是国外,陆地还是海上,总体库存依然处于高位,甚至国内库存由于船期到港未来还有进一步大增的预期。

油市两年再平衡之路始终相伴的是巨大库存,随着时间的推移,当减产也逐渐转为既定事实后,市场关注的重心会从产量变化转为库存变化或需求变化。

一、 在巨大不确定性中谨慎前行

我们认为2020下半年原油总体走势呈脆弱复苏趋势,但面临的不确定性较往年也明显更多。

首先,除非出现疫情再度大规模流行以及OPEC+减产再度灰飞烟灭这种极端情况,油价难以出现大幅下跌,油市总体从供需严重过剩逐渐往轻度供不应求过度,总体氛围缓慢向上。但需要指出的是,像疫情再度出现大规模流行发生的概率其实还是不低的,至少远超过一般风险提示里事件发生的概率。

其次,油价上涨过快会带来很多不安定因素,总库存过剩忧虑,非OPEC+产量快速恢复/OPEC+减产心态波动/裂解价差进一步承压导致下游需求复苏放缓都将影响平衡表修复速度,从而拖累油价。因此油价往往会走高到某一个点突然出现回调,总体呈现脆弱复苏走势。

最后,我们认为原油需求的实际修复速度或不如EIA预估乐观。首先短期6月上半月原油需求的恢复量就远低于预期,其次一些生活习惯的改变,比如远程办公/减少出行及旅游等会给原油需求带来永久的结构性损失。结合上段,我们认为下半年原油在Brent45-50美元区间内逐步承压,价格越往上承压越重,如果行情运行到以上区间,可以结合当时炒作事件的节奏寻找交易机会。

从节奏上看,下半年前期市场依然会较为关注产量数据,无论是美国产量还是OPEC+产量,因为在这个环节,难以指望需求快速恢复独自支撑油价,因此维持供需平衡的重中之重还是看产量。现在行情正处在这个环节,而只要需求没有足够复苏,行情会一直陷在现在这个环节。

随着减产进入正轨,经济复苏也假以一段时日,就会进入求证阶段,需求复苏的快慢,一般会体现在原油及其制品库存中,会主导行情情绪。此外需求复苏后产量能否坚持减产也是一个不确定因素,或在某些敏感时期内扰动盘面。

综上,下半年原油总体走势呈脆弱复苏,不确定性的点有点多,概率也有点高,有时候会提前获利了结也是不错的。

更多研究报告及商品资讯请关注“金信期货研究院”微信公众号。