概要:7月,突如其来的牛市氛围让人惊喜,但也带来隐患。目前市场的基本面并不支持全局性的“疯牛”。随着A股“学习曲线”愈发陡峭,任何短期的情绪宣泄都会带来过载的风险,只有慢牛才能长远。投资者应该告别“牛熊”思维,淡化择时偏好,拥抱长期投资。

一、复盘:这两周发生了什么?

7月前四个交易日,上证指数以两次跳空高开的方式连续走出4根大阳线,7月1日到6日,指数上涨348点,涨幅11.7%。而指数从年内低点2646徐徐爬升到6月低,耗时2个半月,也只是上涨了255点!

然而,从7月14日开始,A股连续三天回撤且幅度越来越大,7月16日更是单日回撤4.5%,跌停家数超过200家(不含ST股)。

面对突如其来的回调,我们该如何面对?

首先,我们得弄明白,这两周大涨背后的原因。

l 全面牛市“幻觉”是如何诞生的?

这一轮行情不是凭空出现的,而是经过整个二季度的孕育。在疫情和中美博弈的催化之下,以科技股和医药为代表的创业板从3月末至6月底,上涨了33.5%。这也导致市场的资金抱团达到了一个比较恐怖的集中度——以至于上半年公募基金业绩前十的全部是医药主题基金。

因此,当下半年开启后,基本面上全球迎来复苏确定性最大的三季度,复苏逻辑的时间窗口打开。同时,我国金融监管力度时隔多年终于释放出放宽的信号,投资者预期迅速升温。再加上高度集中的基金需要调仓,所以上半年被疫情压制的强周期板块成为首选。这就导致了7月初大周期板块的暴动——九方大周期龙头指数从6月30日到7月13日期间,大涨了16.7%。

至此,科技(抱团+情绪)、医药(抱团+高确定性)、周期(低估值+确定性)、消费(抱团+高确定性)等超大板块全面爆发,短期内创造了一个全面牛市的“幻觉”。

l 学习曲线陡峭,A股市场效率发挥到极致

在信息爆炸的当下社会,短期内全板块的爆发迅速点燃了投资者的热情。2019年一季度的“快牛”和今年春节后的大跌反转的经验,令投资者迅速入场。在刚出现前两根大阳线之后,券商服务器超负荷之类的消息就开始流出,这在相当程度上进一步刺激了投资者的神经。

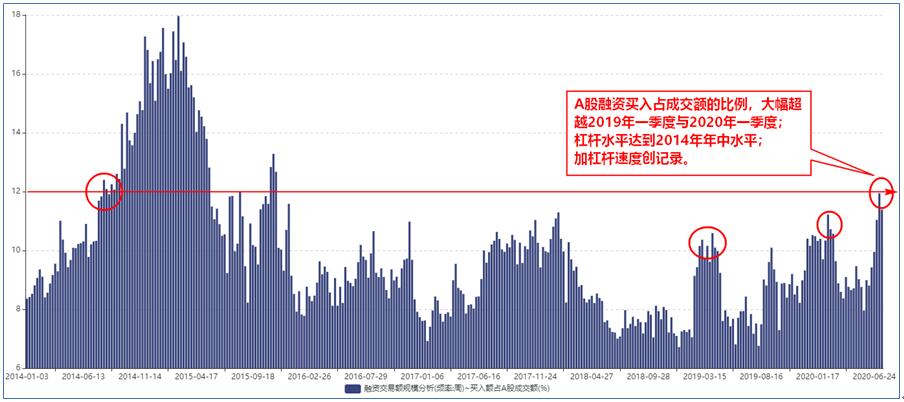

一方面投资者在冲刺入场,另一方面杠杆资金的使用更是达到了空前的速度。七月第一周,A股融资买入额占比就已超越2018、2019、2020三年的一季度高峰,达到2014年中的水平;同时,加杠杆的速度创下历史记录——这还只是场内融资情况,无数由现金贷、消费贷、非法配资平台构成的场外融资规模则难以计量。

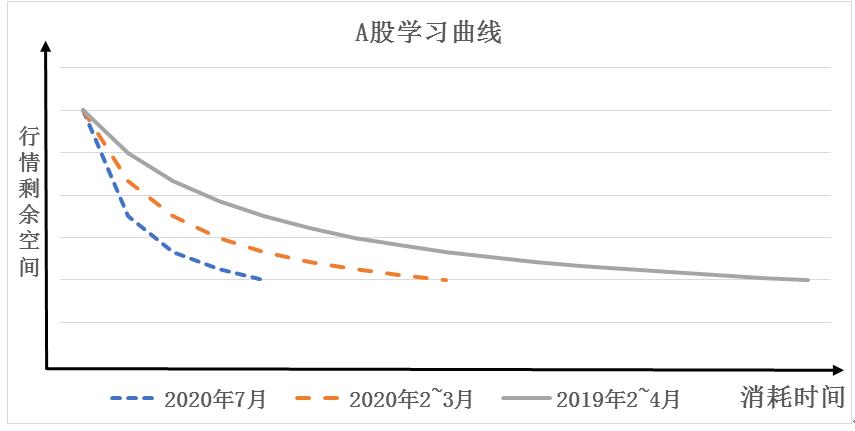

从意识到牛市到极致加杠杆,再到逼空行情的暴力程度——我们发现从2018年1月到2019年春节后,再到2020年春节后,A股的反应速度已经发挥到极致。根据过去几次“快牛”行情,我们粗略绘制了A股近几年的学习曲线:

l 2019年春节后的快牛行情,耗时2个月见顶;

l 2020年春节后的新冠行情,耗时1个月见顶;

l 2020年7月的全面牛市“幻觉”,目前只走了半个月就有见顶的迹象;

随着投资者对行情反应速度的大幅提升,暴涨行情的持续性越来越弱。同时,伴随着量子国盾上市单日即创造10倍神话、以及中芯国际回归A股等标志性事件,市场情绪达到阶段性的高点。

l 监管出手,坚决维护“健康牛”

与投资者反应提速相比,监管层本次的响应也十分迅速。短期的暴涨行情和杠杆率迅速提升,引发了监管层的关注。监管层迅速出手打击场外配资,同时通过各种渠道频繁发声给市场降温(大基金减持热门板块、货币政策预期降温等等),各个重要的宣传口均发出了维护“健康牛”的声音。

7月16日官媒针对茅台的文章,更是让市场进一步清醒。半导体、食品饮料、医药、新能源车等上半年集中度高的板块相继出现资金松动的迹象,估值调整的趋势愈发明显。

l 外部冲击:中美博弈进一步升温

随着美国疫情的二次爆发,川普当局的大选压力日益增大。对华强硬成为白宫为数不多的选项。因此,美国近日针对中国科技公司、中国公民、官员等群体的不公正政策进一步升级,这也在相当程度上挫伤了A股的风险偏好情绪。

至此,情绪高点叠加监管降温再适逢外部冲击,疯狂了半个月的市场终于迎来“均值回归”。

二、当前并不具备全面牛市的基础

l 经济复苏尚好,但难言强势

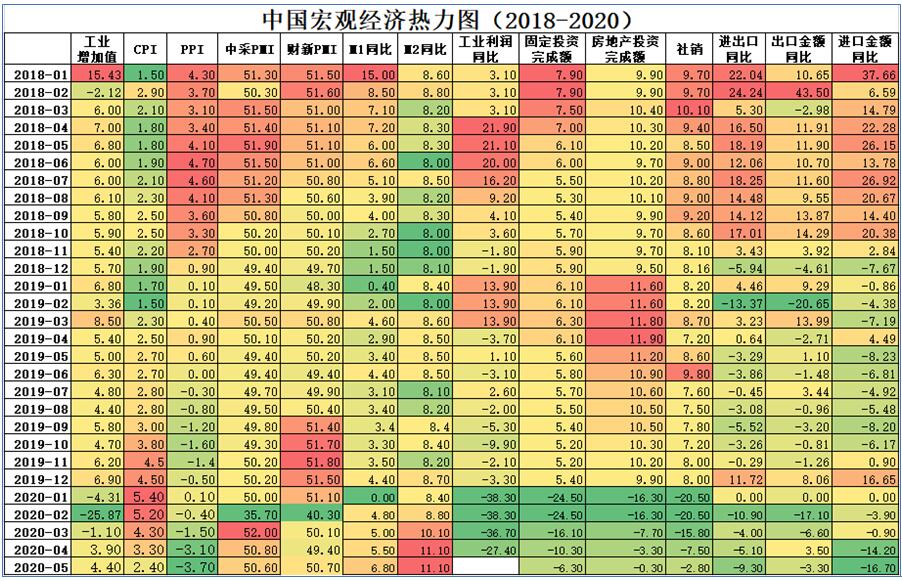

7月16日,国家统计局公布了上半年经济发展成绩单。总体而言,我国经济恢复情况好于市场预期,引领全球。

上半年,我国GDP同比下降1.6%,二季度GDP同比增长3.2%,较一季度的-6.8%明显反弹;上半年固定资产投资同比增速回升至-3.1%;房地产开发投资增速升至1.9%;6月社会消费品零售总额增速回升至-1.8%;城镇调查失业率由5.9%回落至5.7%。

虽然形式良好,但经济的持续恢复主要还是靠政府部门拉动。而企业和居民等私营部门自发的需求,目前的恢复情况依然存在一些障碍。同时,就业压力不容小视。6月城镇调查失业率5.7%,略低于预期6%。但874万大学生将在7月正式进入劳动力市场,而目前高校就业签约率平均只有30%,可见三季度就业压力依然很大。

l 市场内生因素不具备全面牛市基础

从股票定价的估值和盈利角度考虑,A股目前并不具备全面牛市的基础。

从盈利层面看,上半年大部分企业遭遇疫情和经济衰退的冲击。除了少数行业之外,绝大部分企业盈利呈现负增长,尤其是线下服务业遭遇的冲击最为显著。虽然三季度迎来较为确定的复苏窗口,但四季度依然面临较大的不确定性,因此全年业绩展望依然不容乐观。

从估值层面看,上半年景气度较高的半导体、电子元件、食品饮料、新能源车等板块的估值均已达到历史上的高分位水平。虽然这些行业有坚实的业绩支撑或是政策资金的扶持,甚至受到来自投资者的“信仰加持”,但其绝对估值依然达到了非理性的高度。

在缺乏业绩支撑的情况下,高估值就意味着高波动。尤其是在短期暴涨、过度透支预期之后,全面牛市的幻觉更是难以持续。

另外,从更高的维度看,转型无疯牛。

转型就意味着旧动能的衰落和新动能的培育。老经济需要在逐步出清的过程中完成头部聚集的行业整合;而新经济需要实现从概念到盈利的跨越,再进一步挑起支柱性行业的大梁——在这个转换过程中必然会经历“青黄不接”的阶段。对新经济短期给予的估值越高,证伪的概率也就越大。在“高估值-证伪”反复的过程中,市场难有全局性的牛市。

三、冷静应对当下,乐观面对未来

如上文所述,情绪高点+内部降温+外部冲击,综合导致了近几日的市场大幅调整。那我们该如何应对呢?

从情绪角度看,市场短期确实有降温的需要。2015年疯牛殷鉴不远,不论是A股还是中国经济都难以再次承受一场金融泡沫带来的冲击。这也是此次监管层出手如此迅速的原因。涨的越快,涨的越高,对市场的伤害也就越深远。因此,市场必须降温。

从外部冲击看,经过2年的“洗礼”,中美博弈对市场冲击的边际效用已经大幅减弱。虽然中美博弈将长期成为A股的重要宏观背景,但已不再构成长期压制A股的核心逻辑,只是会基于偶尔的事件带给市场短期的影响。

本轮市场的冲动和调整均是来自于市场的非核心逻辑——换句话说,这轮脉冲行情的本质就是“噪音”。既然是噪音,那我们的应对之道就很简单了——不冲动,不悲观。

A股的长期逻辑依然是总量上升趋势下的结构升级。“老经济”龙头化+价值化;“新经济”自主化+高成长+规模化。消费+科技依旧是长期配置的核心板块,复苏“预期差”的变化引领大盘的节奏。

短期而言,前期市场的一致性预期被打破,高波动特征或将持续几日。但鉴于这轮牛市幻觉时间较短,聚集的势能不算太高,预计调整的时间和深度都有限。在大盘短期调整7%之后,继续大幅下杀的动能已经衰竭,我们认为市场最恐慌的阶段已经过去,此时如果仓位太高可适当降低仓位,但亦无必要大比例的减持。

希望经此一役,投资者能够进一步淡化“牛熊思维”,更加坚定长期投资的信念。