内容提要

国内在5-8月份进口了创记录的巴西大豆,令三季度国内蛋白粕现货承压。但是美豆进入每年的天气炒作时间,从成本上对国内豆粕有支撑。

四季度,中国采购美国大豆的数量和进度将成为市场关注的焦点,这关系到CBOT大豆的走势、国内进口大豆成本和豆粕的供应。全球新冠疫情的发展、美国大选等因素都将影响到中美关系和全球经济。

需求方面,生猪存栏的恢复程度和禽类存栏的下降程度共同决定蛋白粕的需求。

总体来看,蛋白粕市场三季度积重难返,但又存在供应端的潜在上涨动力。四季度,国内已经在未雨绸缪,不考虑国储大豆情况下达到紧平衡或许是最优解。

操作建议

建议2750-2800择机做多M2009,10月以后择机做空M2105。

风险提示

1、 中美关系不确定性,加大四季度豆粕供应的不确定性。

2、 美国大豆主产区天气因素造成的不确定性。

3、 巴西新冠肺炎疫情可能造成的不确定性。

一、 核心逻辑

1、全球大豆供需情况:巴西大豆大量出口,美国大豆主导下半年

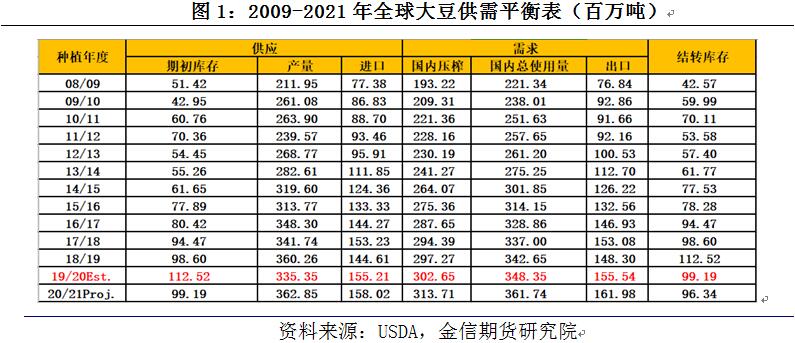

根据美国农业部(USDA)数据显示,2019/20年度(2020年8月31日结束)全球大豆是供需两旺的一年。虽然因为美豆减产,导致全球大豆产量较上一年度大幅下降,但是由于结转库存数量庞大,全球大豆的总体供应仍然为历史高位。2019/20年度全球大豆总供应量4.48亿吨,全球大豆总消费量3.48亿吨,全球大豆贸易量1.55亿吨,全球大豆压榨量再创新高至3.0265亿吨。

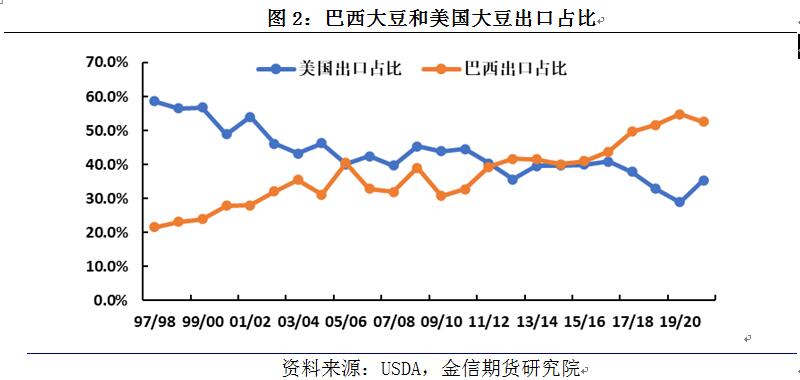

中国仍然是全球最大的大豆进口国,2019/20年度预计进口大豆9400万吨,占到全球大豆进口量的60%。巴西最近几年的大豆产量和出口量均超过美国,成为全球最大的大豆主产国和出口国,美国排第二,阿根廷排第三。2019/20年度巴西大豆产量预估1.24亿吨,出口8500万吨;美国大豆产量9668万吨,出口4491万吨。由于中美签署第一阶段贸易协议,美国农业部预计中国将在2020/21年度大幅增加购买美国大豆的数量,所以2020/21年度美国大豆出口量预估比2019/20年度增24%,从而令巴西大豆出口小幅减少200万吨。

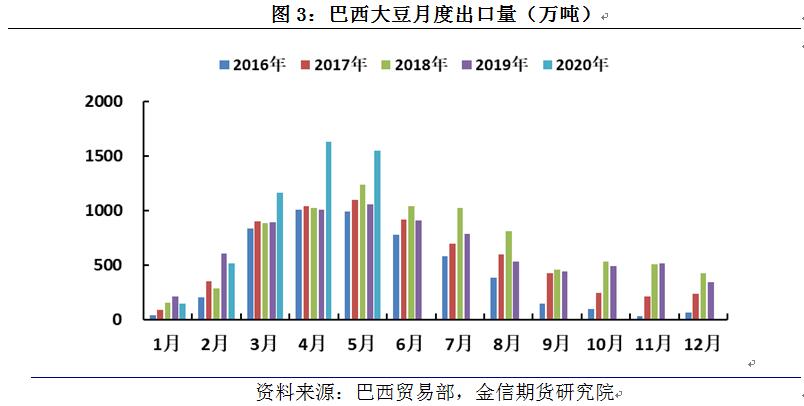

根据巴西贸易部的数据显示,2-5月份,巴西出口本年度的新大豆4858万吨,比去年同期多销售1296万吨,其中超过70%运往中国。根据当地机构Datagro统计,截至6月5日,巴西农户已经售出87.5%的2019/20年度大豆,为历史最快销售记录,并且售出33.1%的2020/21年度大豆,高于历史同期均值水平20%。由于本年度大豆已经所剩无几,巴西大豆的CNF报价大幅上涨。

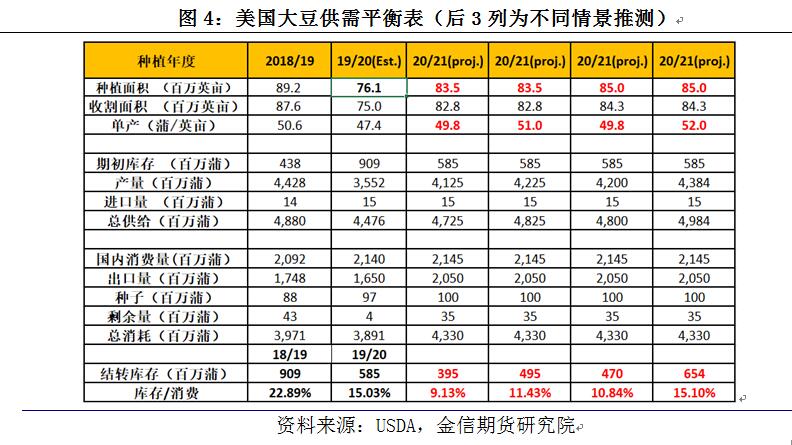

随着巴西大豆接近售罄,国际大豆贸易市场进入美国大豆主导的时间,尤其是9月以后船期的大豆,美国大豆将占据绝对话语权,因此,美国大豆新作的产量至关重要。美国农业部根据3月底的面积展望预估2020/21年度美国大豆的种植面积是8350万英亩,不过由于疫情影响,美国国内的乙醇和饲料需求均下降,这可能会导致更多的玉米面积转种大豆,市场关注6月30日的面积展望报告。不过,如果2020/21年度美国的大豆压榨量和出口量达到美国农业部的预期值,即使美豆种植面积增加到8500万英亩,单产达到记录水平的52蒲式尔/英亩,美豆的期末库存和库存消费比仍然不高。

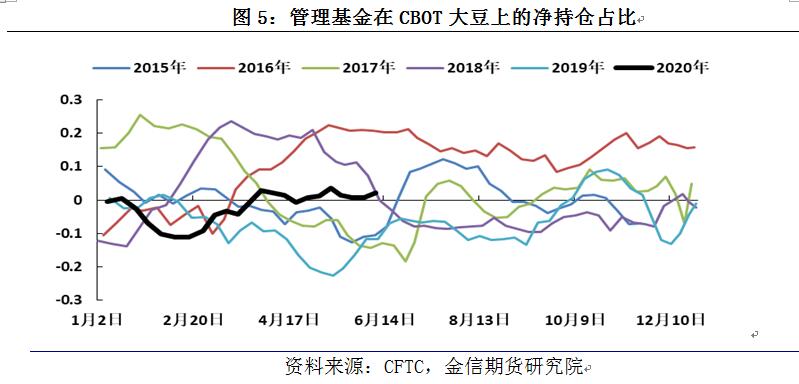

截至6月9日,管理基金在CBOT大豆上的持仓为净多19132张,占总持仓的2.19%,参考历史的持仓情况,目前的基金持仓为中性水平。

综合以上的分析,全球大豆市场供需两旺,中国需求保持强劲,巴西进一步抢占美国出口。不过随着巴西大豆销售接近尾声,美国大豆将主导市场。市场的焦点转向美豆新作,下半年CBOT大豆的运行节奏将取决于美豆新作的产量和出口。在假设美豆能完成年度出口目标的前提下,美豆即使丰产也不会令结转库存大增,结合基金持仓来看,目前的CBOT大豆价格处于偏中性的水平。

2、国内蛋白粕需求预期乐观,供应三季度过剩,四季度看中美关系

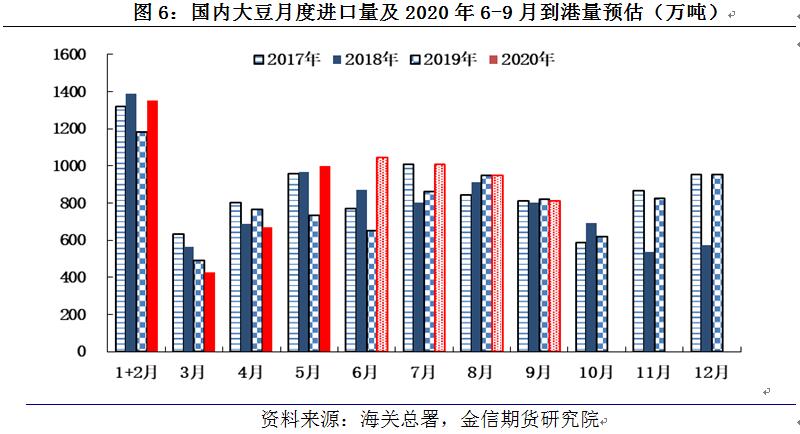

根据排船情况,预计6-9月,国内将有超过3800万吨的大豆到港,比2017年的历史同期最高值还要多370万吨,所以三季度国内的大豆和豆粕供应是非常充足的。

如果装运不出问题,且国内不发生洗船,国内大豆库存可能在8月超过700万吨,国内豆粕库存可能将创纪录达到130-140万吨。

豆粕在三季度将是大供应VS大需求的阶段,这里考虑了大豆的集中到港引起的压榨量维持高位,菜籽、菜粕的整体供应偏紧,菜粕性价比不如豆粕导致豆粕使用量的增加,以及生猪存栏恢复、禽类的存栏维持高位情况下的饲料需求的乐观预期。

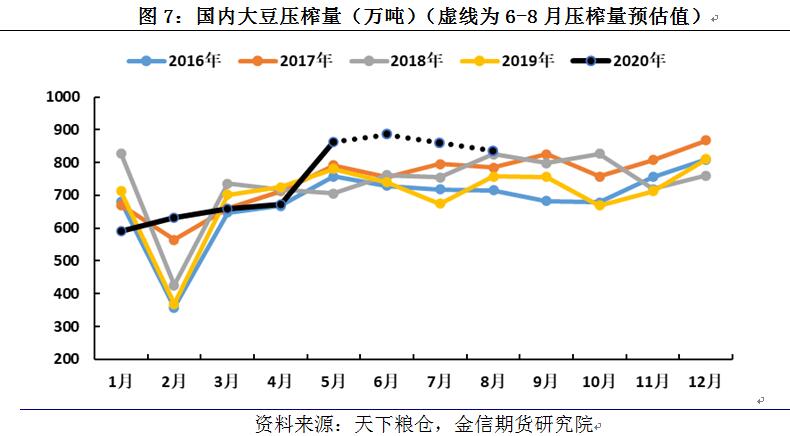

由于6-8月平均每个月的到港量在990万吨左右,和5月份接近,为了防止大豆胀库,预计在8月底之前,国内的大豆压榨量将维持在850万吨/月以上的水平,是历史同期最大压榨量,所以8月底之前,豆粕的供应非常充足。

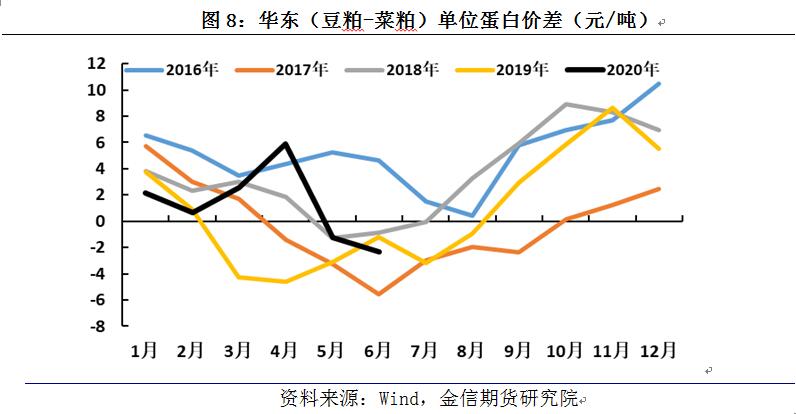

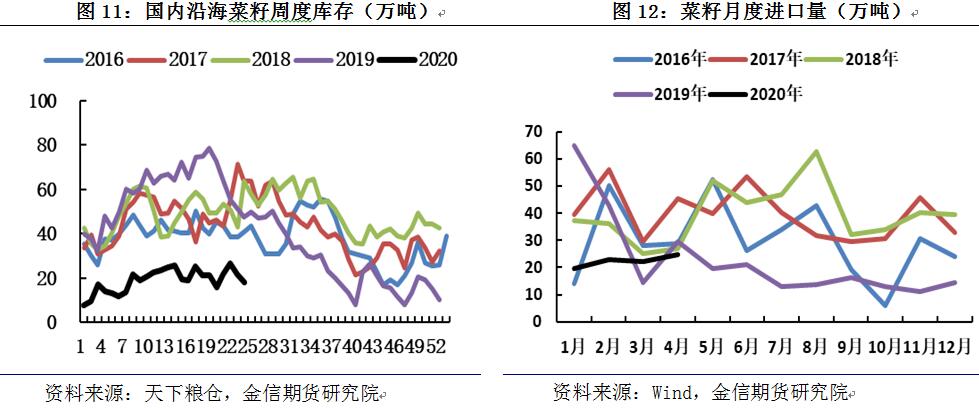

截至6月12日,沿海菜籽库存17.9万吨,菜粕库存2.65万吨,未来3个月,预计菜籽进口量,基本保持每个月18-24万吨的节奏,国内菜粕供应仍然偏紧。目前华东豆菜粕现货价差只有352元/吨,折算到一个蛋白,豆粕比菜粕便宜2.54元,这推动饲料中的豆粕添加比例上升,不过这一情况已经持续近一个月了,配方已经调整结束,即豆粕的替代需求很好,但是短期内不会再增加。

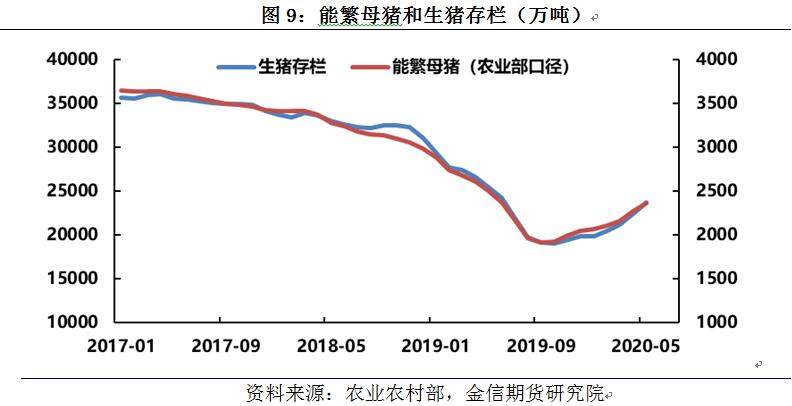

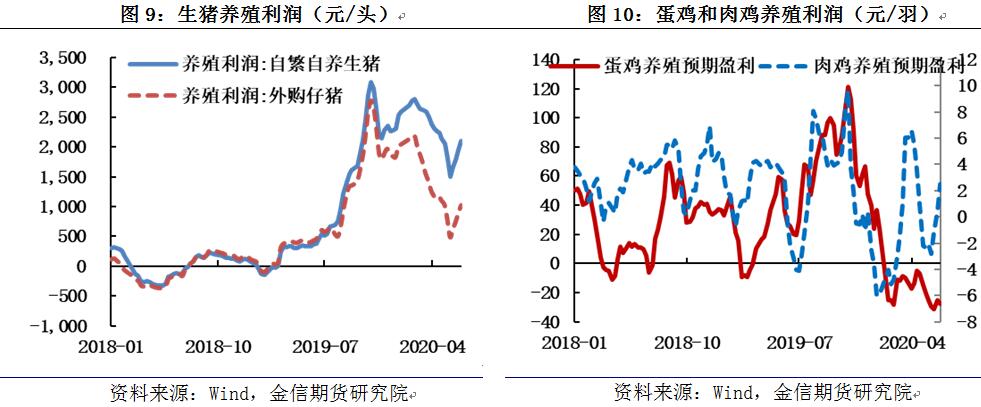

根据农业农村部的数据显示,截至5月份,国内能繁母猪存栏已经连续8个月环比正增长,累计增长23.3%;生猪存栏也已经连续4个月环比正增长,比2019年底增加3800万头;山东以北去年4、5月份开始用三元母猪补充后备母猪和能繁母猪,目前生猪存栏已经明显增加,南方去年9月份以后开始集中补充母猪,今年6-8月份南方生猪存栏将出现增长,预计下半年生猪存栏有望再增加10%左右。另外,从生猪存栏结构看,5月份大猪和超大猪集中抛售,目前生猪存栏主要以中猪和小猪为主。仔猪补栏积极性提升,为赶在春节前出栏做准备。所以,未来2个季度的猪料的需求预期将会增长。

2017年下半年以来,蛋鸡和肉鸡养殖进入盈利周期,2018年下半年发生了非洲猪瘟,使得这次的盈利周期延长,2017年下半年到2019年底的30个月里面,蛋鸡和肉鸡养殖亏损的月份不超过5个月,且亏损都是比较小的。今年受新冠肺炎疫情的影响,2月份以后蛋鸡开始连续亏损,肉鸡也在盈亏平衡点附近,但是一方面市场认为猪肉价格在经过5月份的下跌后,后期将保持稳定至小幅上涨,对国内蛋白价格有支撑;另一方面,由于之前的盈利时间较长,让禽类养殖企业抗风险的能力提高。所以,1-5月份蛋鸡的存栏和肉鸡的出栏还是稳中有增的,随着养殖利润出现连续亏损,6-8月份蛋鸡的存栏和肉鸡的出栏预期会有所下降,但是降幅可能在10-15%之间;四季度由于是消费旺季,如果价格稳定的情况下,存栏至少会和三季度持平。因此,未来2个季度的禽料需求会有所下降。

四季度豆粕的供应暂时来看有一定的不确定性,如果按照中美第一阶段协议,预计10月到明年1月中国将会进口超过1800万吨的美国大豆(2017年的进口1800万吨),那么,国内的豆粕供应仍然会非常的充足。如果10月到明年1月中国采购的美豆数量和去年同期持平,只有1034万吨,如果没有国储大豆投放的话,国内的供应可能有点偏紧。另外,如果中国在10月到明年1月购买超过1800万吨美国大豆的话,CBOT大豆将会大涨,进口大豆成本会大幅上升。所以,四季度国内豆粕价格的变化需要综合考虑供需和成本因素,暂时来看不确定性较大。

总的来看,三季度豆粕的供应将非常的充足,考虑到国储手里现在有超过1000万吨的大豆储备,理论上四季度的豆粕供应不会出现极度短缺的情况,但是如果采购美豆数量和去年同期持平的话,供应可能出现阶段性紧张。需求方面,配方调整和生猪存栏恢复有助于豆粕消费的稳步增长,但是禽料需求的下滑将是豆粕需求的风险所在。

二、 基础数据图解

1、大豆库存可能在8月份超过700万吨,豆粕库存可能到达130-140万吨。

2、菜籽库存低位,进口量预计维持稳定

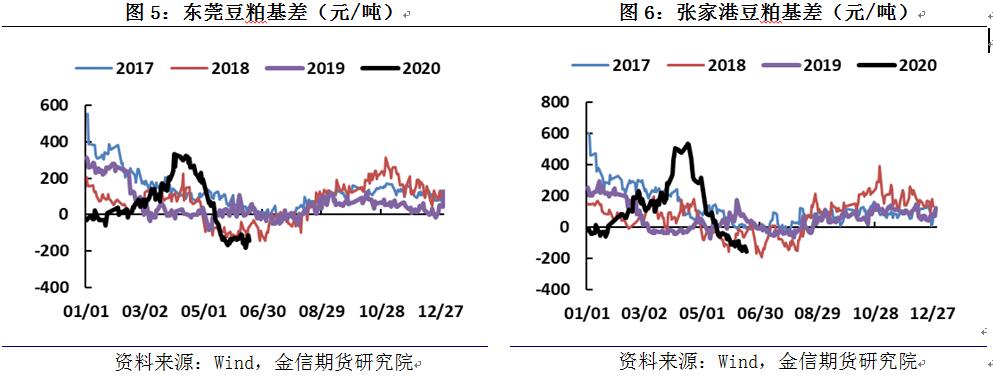

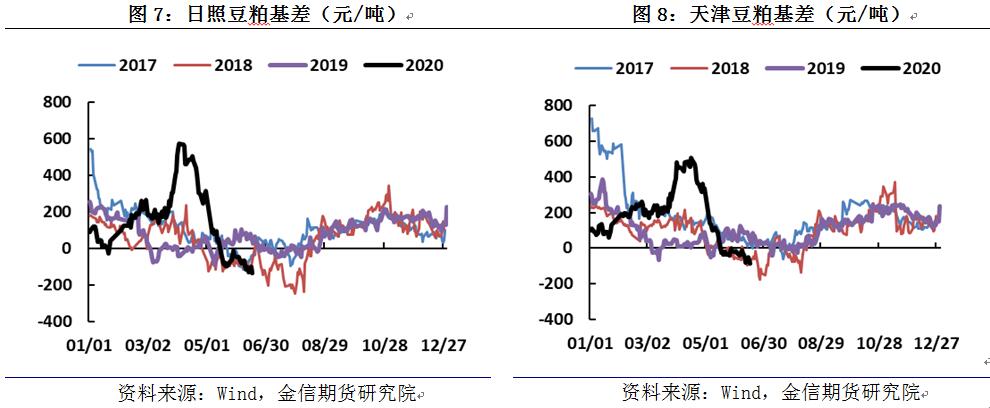

3、豆粕基差剧烈波动

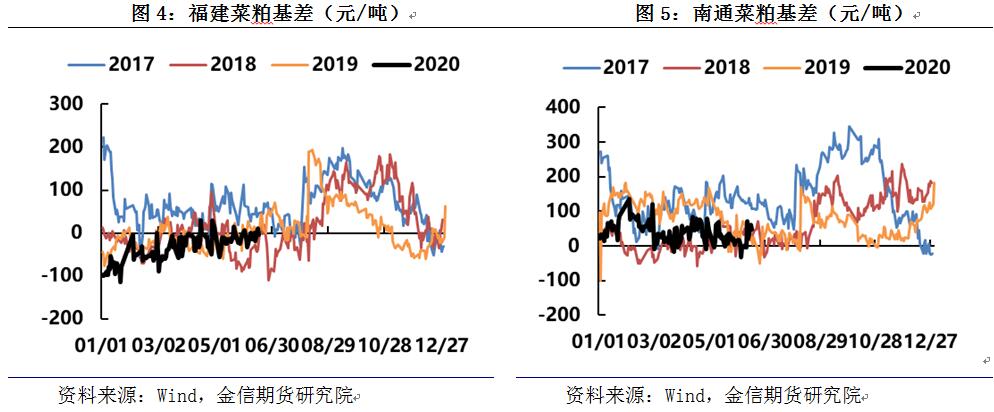

4、菜粕基差基本稳定

5、升贴水上涨,压榨利润近月略有盈利,远月亏损

6、养殖利润

三、 综合分析和交易策略

三季度,国内豆粕供应过剩,但是美豆进入天气炒作阶段,易涨难跌,在成本端对豆粕构成支撑。四季度,疫情、美国大选等事件将令中美关系和世界经济变得复杂,国内在未雨绸缪,豆粕可能因为预期的频繁转变而波动加大,预计在不计算国储的前提下,国内豆粕供应紧平衡的可能性较大。

所以,预计豆粕维持上半年的2600-3100的波动。操作上,建议2750-2800做多豆粕2009,10月份以后择机做空豆粕2105。

更多研究报告及商品资讯请关注“金信期货研究院”微信公众号。