2020-08-06 金信期货 盛文宇

内容提要

由于黑色系盘面远期通常不会给出高于现货的利润空间,同时近两年01合约所承载的环保限产预期相对偏低,虽然目前现货相对10合约基差较弱,但目前2010-2101合约价差仍不具备转负的可能性。预期方面,在后疫情时期,国内强基建+稳地产的预期下,螺纹2010及2101两合约宏观预期均向好,在往年9、10两个月需求偏强的秋季行情下,两个合约均有较好的产业预期。目前震荡上行的走势也使得资金对两个合约不存在明显偏好,而随着现货库存出现拐头,10合约走势预计持续强于01合约,虽然单边价格可能出现回调,但预计螺纹2010-2101价差交易仍以正套为主,参考历史行情,价差上方或仍有100-150空间。

与以往不同,今年由于宏观及产业预期偏好,而在大量降雨的影响下,华东地区现货价格走势偏弱,基差收敛快于往年,在此过程中形成了大量套保持仓。而在Back的市场结构下,套保空单很难向01合约展期,若螺纹盘面不出现大幅回调,预计最终螺纹2010合约将形成大量交割,或将创历史新高。因此建议2010-2101价差正套持仓在9月中旬前择机离场。

操作建议

螺纹2010-2101合约价差择机参与正套,入场110-130,止损70,止盈260。

风险提示

螺纹三季度需求弱于市场预期、国内疫情二次爆发、采暖季环保限产政策趋严

一、 螺纹月间差的主要影响因素

1. 基差与库存

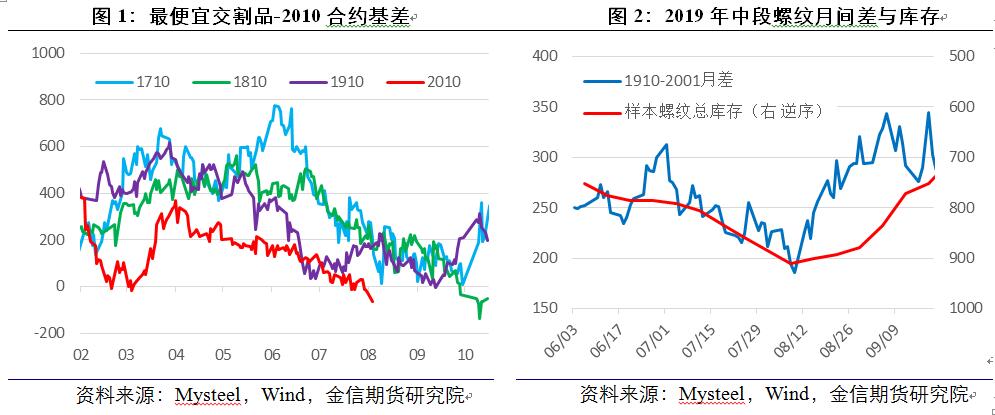

基差是影响月差结构的重要因素,由于螺纹月差结构长期处于Backwardation状态,随着主力合约移仓,螺纹现货通常升水螺纹主力合约,并随着时间推进,基差逐渐收窄至最终交割。现货升水的结构反过来也对螺纹月间价差结构形成一定支撑,主要在于随着交割临近,近月已经较少承载市场预期,有向现货靠拢的预期,而此时现货对新的主力合约的升水结构将在一定程度上维持或拉大近月合约与主力合约间的月间价差。

库存方面,螺纹作为工业品,具有明显的短期供需调节属性,剔除季节性因素,短期库存的趋势性变动,或出现明显的供需不平衡,对盘面近月合约价格的影响通常大于远月合约,进而影响月间价差。以2019年为例,Mysteel样本螺纹库存在19年6月中旬开始出现拐头,在7月初确认了库存上行趋势,螺纹1910-2001合约月间差也在7月初开始收窄,至8月初库存增速放缓见顶,月差同样开启回升并持续走扩。值得注意的是,库存对月间价差的影响通常表现在距离交割仍有较长一段时间的时段中(1个月以上)。

1. 季节性因素

由于螺纹钢消费具有明显的季节性,螺纹钢期货各时段、各合约的交易重点也并不相同,具体而言,每年春节过后3周左右(或以惊蛰为节点)开启春季消费,下游工地开启复工赶工,同时新开工项目集中,耗钢量较大,螺纹需求较强、库存快速去化,通常持续到5月下旬。而后随着降雨增加、气温升高以及部分项目进入后期耗钢量下降,螺纹库存去化速度减缓,甚至开始出现回升。进入九月份下游开启项目赶工,螺纹需求转好,加之冬储囤货开启前,贸易商通常有去库动作,螺纹社会库存通常在11-12月见底。进入冬季螺纹消费大幅下降,但生产维持,螺纹进入冬储补库阶段。在季节性的作用下,螺纹01、05、10三个主力合约形成了各自的交易核心,分别为01合约对应的库存见底以及冬季环保限产、05合约对应的冬储及春季需求行情,10合约对应的天气行情及秋季需求行情。而各合约间交易核心的不同也对螺纹月间差形成了一定影响。

2. 市场预期

市场预期方面,螺纹期货中通常包含三类预期,即宏观预期、产业预期以及投机预期。一方面,钢铁工业是重要的基础工业部门,是发展国民经济与国防建设的物质基础;另一方面螺纹钢的下游是地产与基建,两者都具有较强的宏观属性,因此螺纹钢期货中通常有一定的宏观预期(在股指期货限制交易的时段表现尤为明显),宏观预期在不同的时段表现不尽相同,因此对螺纹钢期货月间差形成了一定的影响。

产业预期与季节性因素有一定重叠,通常表现在螺纹钢的生产安排与消费预期中。以钢厂为例,若短期螺纹需求较好,大多数主流钢厂排产至一个半月以上,对近月合约将形成一定支撑,类似的,现货成交放量以及下游拿货积极,都会对近月合约形成支撑,但对远期合约的影响相对有限。

投机预期通常基于投资者对当下或未来供需矛盾的判断,例如17、18年“2+26”城市采暖季环保限产这一政策在两年相应的合约价差中表现大相径庭,其中部分原因便来自于投机资金在两年中对螺纹供需缺口的判断以及预期与实际情况的偏差。

3. 期现回归与资金行为

理论上,由于交割环节的存在,期货合约在到期时将与现货价格达成一致,但螺纹钢由于自身的交割规则特点,最终交割结算价格与交割实物当期的现货价格通常很难形成一致。这一点在一定程度上也间接影响了螺纹月间差的走势,尤其是在近月合约交割前最后一个月影响最为明显。

除投机预期外,逼仓也是资金行为对月间差影响较大的方式。由于螺纹钢期货的交割特点,以及限制了大部分已经流入市场的螺纹钢现货参与交割,螺纹钢期货空方资金往往先于多方资金向后续合约移仓,而随着近月合约持仓量减少,近月合约相对远月合约形成一定拉涨,因此螺纹钢期货逼仓通常以多逼空为主,尤其在2016-2018年供需紧平衡的时段内多次出现。但随着钢厂深度参与交割以及上期所设立螺纹钢厂库交割,预计螺纹期货逼仓行情将有所减少。

此外,在单边行情处于极端位置时,资金行为也会对月间差走势形成一定影响,例如在单边价格持续上升的过程中,月间差往往会持续扩大,但随着单边价格出现单日大幅上行后,资金有可能选择规避主力合约,转而拉高相对较低的远期合约以提高盈亏比,而此时套利资金也有可能主动入场参与价差的修复套利。

二、 当前月差表现与后市预期

1. RB2010与RB2101合约当前的交易核心

螺纹2010合约目前处于强预期与弱现实叠加的状态,一方面下半年宏观预期与产业预期向好,另一方面在华东、华南地区大规模降雨影响下,螺纹钢现货库存出现二次累积,现货价格调涨乏力。近期随着华东地区天气转好,螺纹2010合约进入了从预期向现实转变的关键时段,随着螺纹库存再次转降,预计螺纹2010合约仍有上升动力。螺纹2101合约目前主要交易四季度的螺纹的消费预期和远期炼钢成本。远期价格在高炉成本与电炉成本间震荡,很难给出电炉的远期利润,因此价格上限相对较为明显。

2. 正套仍是螺纹月间差交易的主要逻辑

由于黑色系盘面远期通常不会给出高于现货的利润空间,同时近两年01合约所承载的环保限产预期相对偏低,虽然目前现货相对10合约基差较弱,但目前2010-2101合约价差仍不具备转负的可能性。预期方面,在后疫情时期,国内强基建+稳地产的预期下,螺纹2010及2101两合约宏观预期均向好,在往年9、10两个月需求偏强的秋季行情下,两个合约均有较好的产业预期。目前震荡上行的走势也使得资金对两个合约不存在明显偏好,而随着现货库存出现拐头,10合约走势预计持续强于01合约,虽然单边价格可能出现回调,但预计螺纹2010-2101价差交易仍以正套为主,参考历史行情,价差上方或仍有100-150空间。

与以往不同,今年由于宏观及产业预期偏好,而在大量降雨的影响下,华东地区现货价格走势偏弱,基差收敛快于往年,在此过程中形成了大量套保持仓。而在Back的市场结构下,套保空单很难向01合约展期,若螺纹盘面不出现大幅回调,预计最终螺纹2010合约将形成大量交割,或将创历史新高。因此建议2010-2101价差正套持仓在9月中旬前择机离场。

金信期货研究院——衍生品定价专家