内容提要

全球食糖由供应短缺转为供应过剩,因 巴西食糖产量大增,并大量出口冲击国际食糖市场。下半年关注印度、泰国、欧洲的食糖产量,以及疫情对全球食糖需求的影响。预计国际糖价因全球食糖供应过剩而承压。

国内食糖总体来看紧平衡,进口糖将对国产糖造成冲击。不过,下半年,糖价的走势将取决于白糖进口量、走私数量以及新年度国产糖的产量和制糖成本(甘蔗收购价)等多个因素,不能单独以进口成本作为远期糖价的参考依据。

操作建议

以波段操作为主,预计郑糖偏宽幅震荡走势,预计震荡区间4600-5300,建议背靠这个区间的上下沿做波段操作。

风险提示

1、 全球食糖主产国的产量和出口的异常情况。

2、 新冠肺炎疫情造成全球的白糖消费量下降超预期。

3、 国内的走私数量或者其他渠道的国外糖进入国内超预期。

4、 全球经济并没有如市场预期地恢复,或者出现其他系统性风险。

一、 核心逻辑

1、2020年上半年糖价走势回顾

国际糖价走势:由于全球食糖主产国巴西、泰国、欧盟、印度的食糖产量均较上一年度出现明显下降,市场担忧全球食糖市场出现供应短缺,ICE原糖从2019年10月份开始上涨,在今年2月份一度上冲至15.9美分/磅。

但是2月份以后,全球爆发新冠肺炎疫情,市场的恐慌性情绪和情绪稳定后原油价格的再次大幅下跌,令ICE原糖价格两次受创,价格从15.9美分/磅,一路下跌至9.21美分/磅,创出2007年以来的新低。原油价格大跌和巴西雷亚尔贬值是ICE原糖第二轮下跌的主要原因,因为这两个因素导致巴西将有更多的甘蔗用于生产食糖而不是乙醇,并且大量出口,从而令全球食糖供应大幅增加。

5月份之后,原油价格企稳反弹,各国政府和央行纷纷出台各种宽松政策以应对疫情造成的经济衰退和停滞,市场情绪开始回暖,ICE原糖短期利空出尽,震荡反弹至12美分附近。

国内白糖走势:3月中旬前,国内白糖的减产预期,支撑白糖价格在5400上方运行,国内的新冠疫情对白糖现货价格影响有限。3月下旬到4月底,由于ICE原糖价格的暴跌,进口成本大幅下降,并且市场对于5月22日配额外关税自动下调有预期,这催生了大量的套保盘,压制白糖期货价格最低跌至4800下方。5月22日关税调整落地后,市场利空情绪趋淡,国内白糖期货和ICE原糖共振反弹。

2、国际食糖由供应短缺转为供应过剩,因巴西食糖产量大增

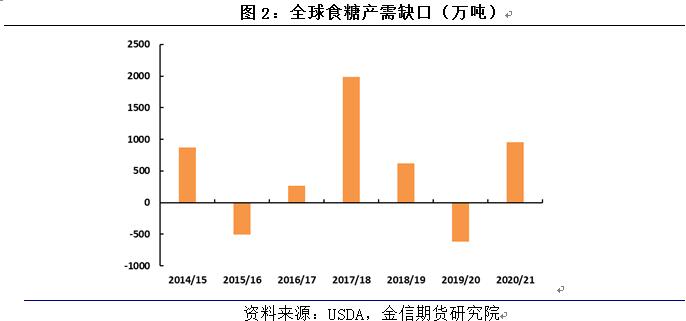

全球食糖供需情况:国际糖业组织(ISO)2月份报告预估全球食糖供应缺口944万吨,5月份报告修正供应缺口至930万吨,但是表示并没有计入新冠肺炎疫情对需求的影响,他们估计截至2020年5月,全球食糖消费因新冠肺炎疫情消失或者延迟的量在210万吨左右,后期预计还将有更多的损失,但是暂时难以评估年度损失。

美国农业部(USDA)5月份预测,2019/20年度,全球食糖产需缺口614万吨,因印度和泰国的食糖产量较上一年度大幅下降,巴西的食糖产量连续第二年维持在3000万吨下方,另外欧盟、中国、美国的食糖产量也有所下降,全球2019/20年度的食糖产量预估为1.66亿吨,为2017年以来的最低。2019/20年度全球食糖的消费量预计为1.72亿吨,受新冠肺炎疫情影响,本年度的食糖消费量预计比上一年度下降104万吨。

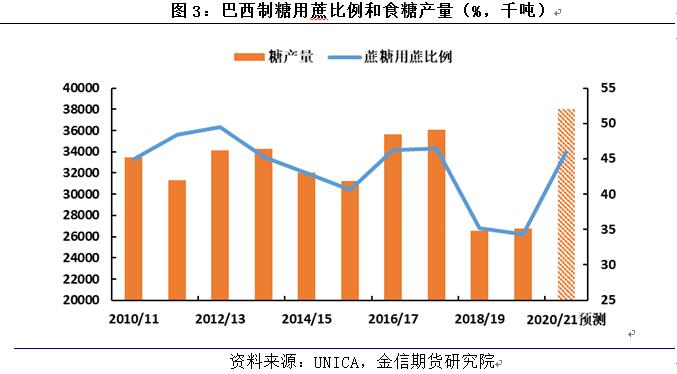

美国农业部同时预测,2020/21年度,全球食糖将供应过剩954万吨,因为按照模型预估,印度、泰国、欧盟的食糖产量将达到6428.5万吨,比上一年度增长988.2万吨,另外,美国农业部预测巴西的食糖产量将比上一年度大幅增加955.5万吨,因制糖用蔗比例将从35%上升至46%。在四季度以前,巴西因素将主导全球食糖市场,四季度以后,其他主要的食糖产销国和地区的影响将上升。

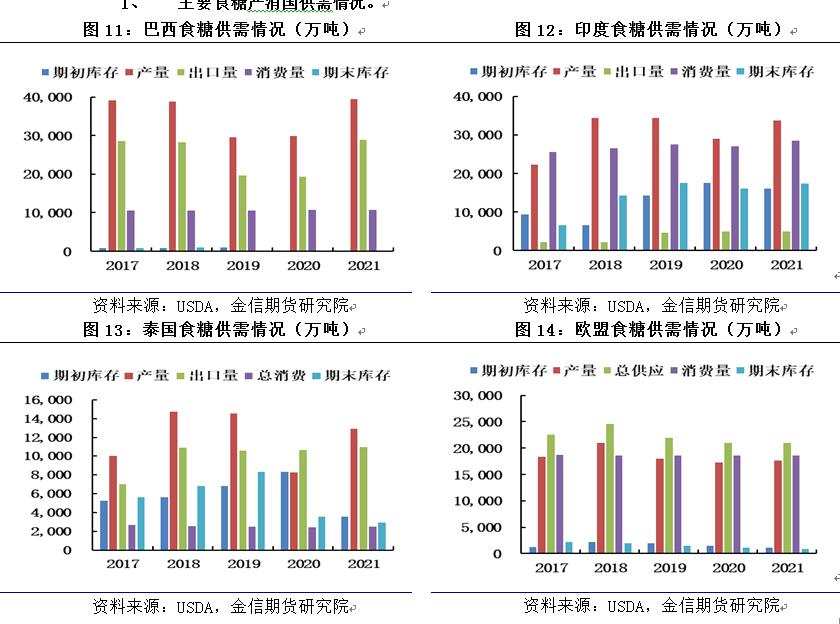

巴西:巴西对国际糖价的影响,不仅仅在于其产量的暴增,还在于其在国际食糖贸易中占有绝对高的份额。

过去2年,由于巴西政府鼓励使用乙醇燃料,推动巴西的乙醇产量大幅增加,巴西稳定且丰富的甘蔗产量成为制作乙醇最好的原料,但是这导致巴西制糖用蔗比例从45%左右下降到35%左右,巴西食糖产量从平均每年3700万吨降至2900-3000万吨。今年3月份,全球爆发新冠肺炎疫情,疫情导致各国政府不得不采取“封闭”的措施,这令全球石油需求大幅下降,原油价格大跌,巴西国内乙醇燃料的消费大幅下降,以及乙醇价格的下降,使得正好处于榨季的巴西不得不转而生产食糖。根据巴西蔗糖工业协会(UNICA)的数据显示,截至5月底,本榨季巴西中南部的制糖用蔗比例为45.92%,基本符合美国农业部的预估,上榨季中南部的制糖用蔗比例仅为34.33%。据此计算,巴西今年的食糖产量将至少达到3800万吨。

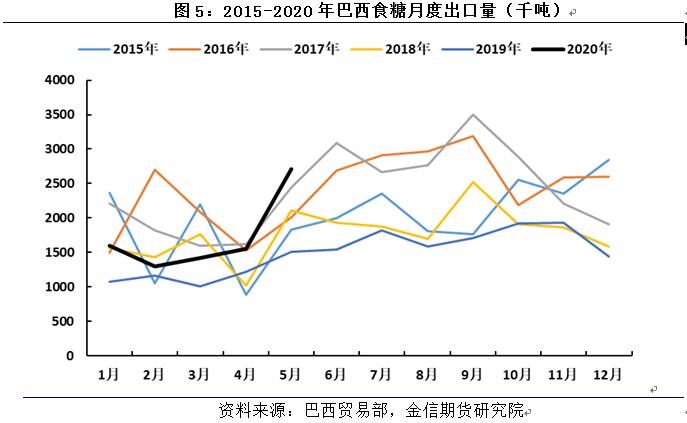

巴西食糖产量大增的同时,巴西雷亚尔大幅贬值,这将促使巴西增加食糖的出口,今年以来巴西的大豆等农产品已经因为雷亚尔贬值而大幅增加。按照雷亚尔计价的ICE原糖价格,在ICE原糖跌至9.21美元时,也仍然处于历史较高水平,所以,巴西的糖厂和贸易商有很大的动力去增加出口。根据巴西贸易部的数据显示,5月份巴西原糖出口大幅增加至270.8万吨,去年同期仅151万吨,历史同期最高值244万吨。

根据美国农业部的预估,本榨季巴西将出口原糖2885万吨,比上一榨季多出口955万吨,一般来说,5-9月份的巴西糖出口占其整个榨季出口的50%左右,历史上只有少数年份占比在45%以下,据此计算5-9月巴西将出口1220-1450万吨的食糖,比上一榨季同期多出口400-600万吨食糖,这将对全球食糖市场造成巨大冲击。

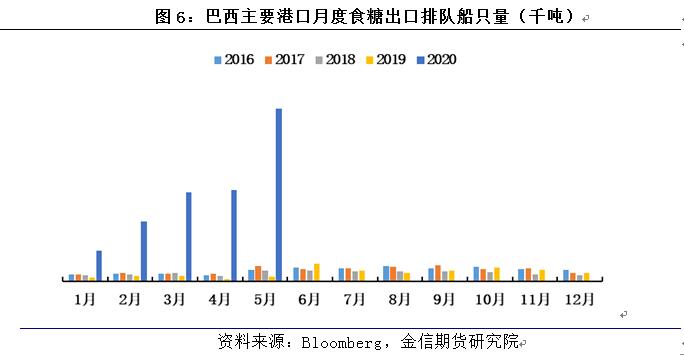

不过,随着原油价格的反弹,以及巴西全面的复工复产,其国内的乙醇消费和价格预计回升,由于乙醇的回款明显要快于食糖出口,可能会影响到巴西后续的糖、乙醇的生产分配,巴西最终的食糖产量是否如市场预期增至3800万吨以上,还不能完全确定。另外,巴西国内的新冠肺炎疫情的局势仍然非常严峻,加上大量商品出口,巴西内陆运输和港口装运情况可能会影响到食糖的出口节奏,目前巴西主要港口的排队出口的食糖船只的数量远超往年,排队等待时间也远超往年。

印度:印度糖基本上自给自足,年度可出口量一般不会超过500万吨,并且以精炼糖为主。2019/20年度,印度主产区马哈拉施特拉邦因干旱导致糖产量大减超过40%,据印度糖厂协会(ISMA)的数据显示,2019/20榨季截至5月底印度累计产糖2682.1万吨,同比减少18%。ISMA预计本榨季(2019/20榨季)印度食糖总产量为2700万吨,高于此前预估的2650万吨,但是比上榨季少600万吨。今年以来,印度甘蔗主产区的降雨整体非常充足,有利于甘蔗生长,预计印度今年食糖产量有望回升。

印度今年计划出口500万吨糖,已经签约超过480万吨,这些糖需要在新榨季来临前出口,目前面临的主要问题是港口装运,因为印度的新冠肺炎疫情目前局势仍然严峻,这可能会给集装箱运输带来一定的麻烦。另外,印度制糖业估计新冠肺炎疫情将令2019/20年度的印度食糖消费下降50万吨左右。

泰国:由于干旱,泰国2019/20年度的食糖产量仅825万吨,比2018/19年度的1458万吨大幅减少633万吨,为近10年来的新低。今年一季度东南亚地区普遍干旱,过去3个月降雨增加,泰国的累计降雨量基本达到历史均值,美国农业部预计2020/21年度泰国的食糖产量为1290万吨。从目前泰国国内的情况来看,未来泰国糖的产量前景不容乐观,一方面因为种植收益远低于大米和红薯,泰国的甘蔗面积在减少,另一方面泰国国内乙醇的产量预计增加,主要原料是糖浆和红薯。

受新冠肺炎疫情影响,泰国国内旅游业受到巨大冲击,今年前4个月外国游客总数同比萎缩52.17%,2019年,泰国共接待外国游客3970万人次,其中,中国游客达1099万人次。在目前全球的疫情形势下,预计泰国的外来游客数量将较去年同期明显下降,泰国总人口6900万,游客减少按照30%计算的话,将影响泰国国内食糖消费10%左右。

欧盟:欧盟的食糖基本上是自给自足的,出口和进口数量都比较有限,对国际食糖市场的冲击不大。美国农业部预计2020/21年度,欧盟的食糖产量为1768万吨,比2019/20年度小幅增加43万吨,比2018/19年度小幅减少30万吨。美国农业部暂时未下调欧盟的食糖消费量,维持1860万吨的消费预估不变。需要注意的是,新冠肺炎疫情可能造成欧盟国家之间的人员流动受限,这可能在一定程度上影响甜菜的种植收割和制糖生产。另外,今年二季度法国、德国、波兰和英国均比较干旱,关注对甜菜的影响。

3、国内白糖长期有缺口,需要外来补充,进口糖的冲击还要看量

从年度来看,国内每年存在400-500万吨的食糖缺口,需要靠外来补充,不过国内严格打击走私,并且实行进口配额、许可证制度,甘蔗最低收购价等政策。这使得国内的白糖供需一直处于紧平衡状态。

根据中国糖业协会的产销数据显示,截至5月底,全国仅剩下云南还有7家糖厂未收榨,全国共产糖1040.7万吨,预计本榨糖产量较去年减少30-35万吨。截至5月底,全国累计销售糖631万吨,同比减少5.35%,其中2-4月份合计销售糖311万吨,去年同期为415万吨,5年同期均值为344万吨,其中,4月和5月的销糖量均同比减少12万吨,基本上客观反映了新冠肺炎疫情对国内白糖消费的影响,预计本榨季食糖消费下降60-70万吨左右。

国内的白糖供应,上半年以国产糖供应为主,由于国产糖成本较高,糖企普遍挺价,所以上半年国内白糖现货价格保持相对坚挺,基本上在5200上方。随着国产糖消耗殆尽,进口糖的供应占比上升,价格松动可能性加大,但是还是要看进口糖的数量,以及国内的食糖消费情况和市场对新榨季国内糖产量的预估,来综合判断糖价的走势。目前市场的主要分歧在4700-4800元/吨会否跌破,这个位置对应国产糖的最低成本(甜菜糖成本),也对应本轮下跌的低点。

总的来看,国内白糖供需年度紧平衡的状态决定了价格不太可能大幅下降,但是由于进口糖的集中到港,以及疫情对国内消费的影响,今年可能出现阶段性的价格跌破4800元/吨的可能。

二、 基础数据图解

1、 主要食糖产消国供需情况。

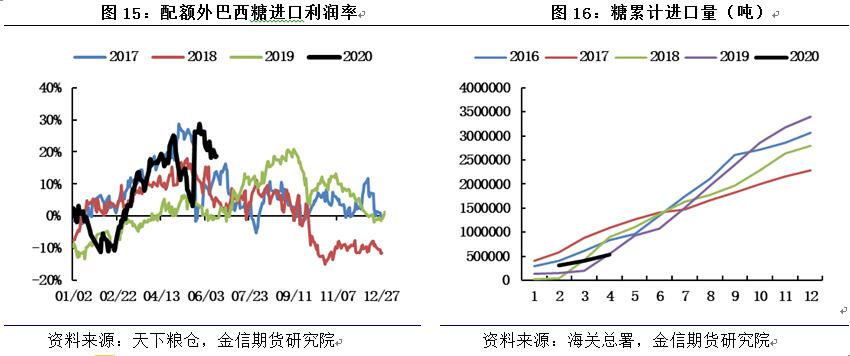

2、进口利润丰厚,等待关税落地,延期报关

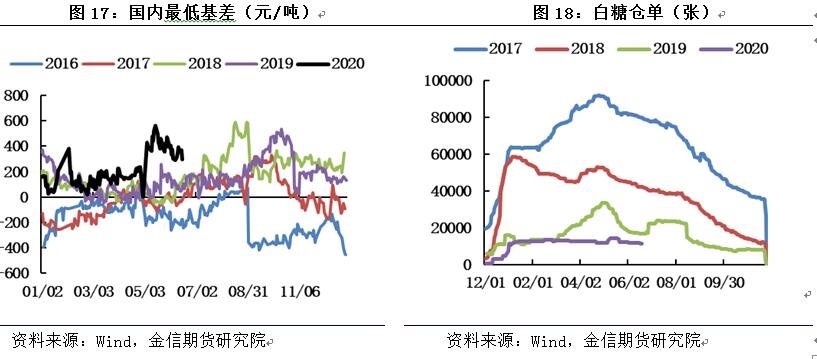

3、 白糖基差高位,仓单低位

三、 综合分析和交易策略

国际食糖短期内仍主要由巴西因素主导,巴西的食糖产量、出口量和原油价格、巴西雷亚尔有关。预计新榨季全球食糖供应过剩,这将对ICE原糖价格构成压制,目前12美分左右的价格基本符合目前的状况,是阶段性的均衡价格。ICE原糖下半年的风险主要来自于印度、泰国糖丰产,进一步加剧全球食糖供应过剩局面,反之,如果印度和泰国产量不及市场预期,将推动ICE原糖上涨。

国内食糖预计仍将维持紧平衡状态,进口糖的冲击要看进口量、到港时间以及国内需求下降程度。预计国内糖价总体维持稳定,受进口糖的阶段性冲击,有回到4800以下的风险。

预计郑糖偏宽幅震荡走势,预计震荡区间4600-5300,暂时看不到大涨的可能。操作上,建议背靠这个区间的上下沿做波段操作。

更多研究报告及商品资讯请关注“金信期货研究院”微信公众号。