内容提要

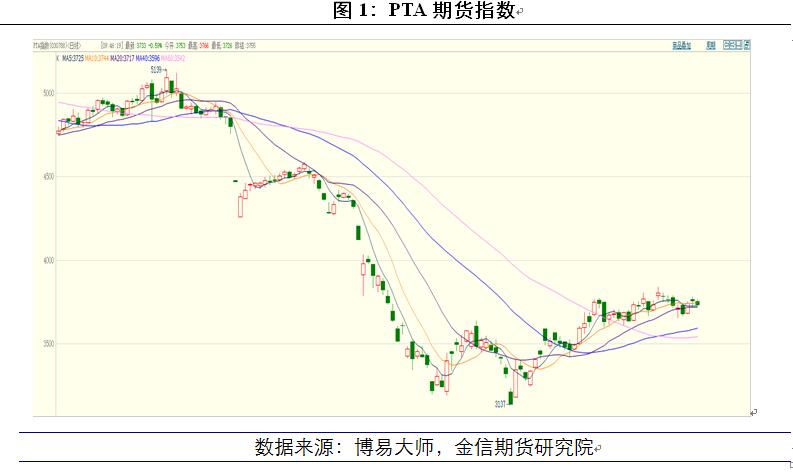

1.回顾上半年PTA市场,PTA市场呈现大幅下跌后小幅反弹趋势。1-4月下旬由于全球卫生事件影响,全球停工停产影响下,原油价格断崖式下跌,PTA受原油影响持续下行;叠加疫情导致国内运输受限、需求开工不足等因素,PTA库存大幅累积,至4月下旬刷新历史低价。5月初至今,由于原油减产协议的达成以及国内外市场积极地复工复产,在原油价格持续上行和市场转暖的背景下,PTA价格持续反弹。

2.供应端:上半年由于疫情影响,PTA呈现供应宽松需求偏弱的格局。2020年下半年预计新增产能1260万吨,且均为大体量装置,市场产能扩张压力巨大,叠加当前市场PTA由于高加工差导致的PTA高开工率,短期产能过剩局面或难有改观。

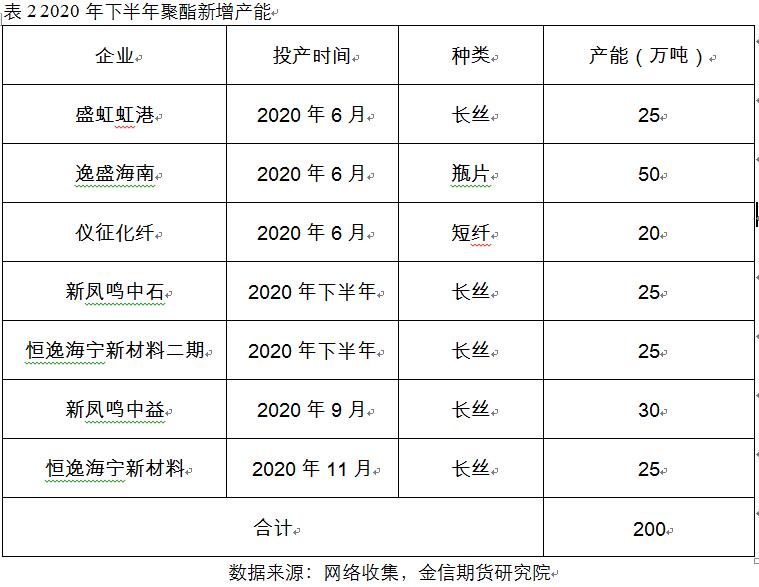

3.需求端:2020年上半年由于疫情带动防疫物品需求,纺织品出口数据同比大幅上涨,但服装需求明显减少。下半年随着疫情逐渐好转,市场情绪回归正常,终端消费也会随之好转,且下半年聚酯新增产能体量尚可,但市场恢复仍需时间打磨,预计下半年PTA需求以稳为主。

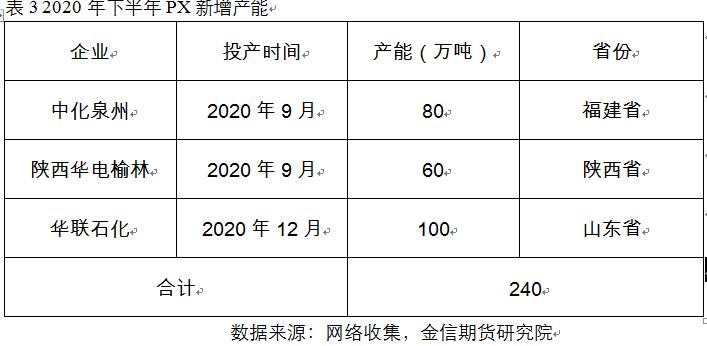

4.成本端:2020年PX仍在投产周期,下半年仍有240万吨新增产能投产,PX产能的不断释放压缩PX利润。随着PX-石脑油价格不断被压缩,PX的价格弹性也随之降低,价格的波动更多的跟随原油价格的波动,导致PTA价格波动与原油价格波动更加紧密。对于原油,一方面当前OPEC+实行史上最大减产力度提振原油价格,另一方面原油需求受累于疫情导致的全球经济的衰退,预计原油供需会呈现动态平衡,价格整体呈现区间震荡。

操作建议 :

综合以上分析,预计下半年PTA价格将回归成本定价,价格底部主要取决于原油价格。TA2009合约预计跟随原油走势,预计运行区间3600-4000。

风险提示

国际贸易形势趋紧、疫情不确定性

一、 行情回顾

2020年上半年PTA呈现大幅下行后缓步回升的态势,具体可以划分为两个阶段:

第一阶段:1-4月下旬由于全球卫生事件影响,全球停工停产影响下,原油价格断崖式下跌,PTA受原油影响持续下行;叠加疫情导致国内运输受限、需求开工不足等因素,PTA库存大幅累积,至4月下旬刷新历史低价。

第二阶段:5月初至今,由于原油减产协议的达成以及国内外市场积极地复工复产,在原油价格持续上行和市场转暖的背景下,PTA价格持续反弹。

二、 供应:高库存高开工,行业形势严峻

2.1 行业继续扩张,新增产能不断释放

近几年国内PTA产能不断增长,2019年国内PTA产能为4855万吨,相对2018年产能减少274万吨,同比减少5.33%,虽然相对2018年PTA产能减少,但2019年PTA基于总产能开工率高达92%,2019年PTA产量高达4474万吨,同比增长9.85%,2019年产量的大幅增长奠定了2020年伊始PTA市场整体供应偏松的局面,而2020年初恒力4#250万吨产能和中泰化学1#120万吨产能投产更是加剧了PTA市场供过于求的局面。

在不考虑产能退出情况下,据不完全统计2020年下半年预计有1260万吨的PTA产能投放计划。逸盛新材料300万吨PTA产能计划6月投产,若投产顺利再叠加江阴汉邦220万吨PTA检修装置6月中下投产,短期来看PTA累库风险仍较大。四季度产能大幅释放,新凤鸣220万吨、虹港石化250万吨,福建百宏240万吨和逸盛新材料300万吨,合计1010万吨PTA新装置集中释放,将进一步冲击PTA市场。

2.2卫生事件压制需求,高利润导致高开工

疫情影响导致PTA需求的下滑和新增产能的不断释放是PTA不断累库的主要原因。由于国内外疫情和国际贸易争端影响,使得国内一季度聚酯行业市场格外清淡,终端复工缓慢加重了PTA市场库存累积的压力,PTA厂家库存由3-5天低库存逐步攀升至16-18天的高库存水平,资金以及库存压力持续发酵制约PTA市场价格及市场信心。

除需求下滑导致PTA社会库存持续累积外,恒力石化四期250万吨以及中泰石化的新增产能稳定产出也使得PTA月度产量大幅攀升,5月份PTA全国产量达到424万吨,同比增幅24%,创历史新高,同月PTA社会库存也攀升至380多万吨,一并创历史新高。

由于疫情导致全球停工停产,全球经济下滑,原油价格断崖式下跌,化工品成本大幅下跌,而PTA上游原材料PX(对二甲苯)由于本身产能不断释放影响,价格更是达到历史地位,导致PTA-PX价差的持续走高,五月底曾一度达到1000元/吨的高点,而从PTA-PX价差历史走势来看,基本在500元/吨附近波动,高加工费导致PTA负荷率不断走高。

三、需求:疫情影响需求,恢复仍需时间

3.1 疫情带动纺织品需求,服装需求降低

(1)1-5月涤纶长丝产量累计同比增长-1.05%,涤纶短纤产量累计同比增长1.1%,聚酯切片产量累计同比增长-1.65%。

(2)据海关统计数据显示,今年前5个月,我国纺织品服装累计出口总额961.6亿美元,同比下降1.17%,降幅较前4个月累计出口总额同比收窄8.8个百分点。其中,纺织品累计出口579.5亿美元,同比增长21.3%;服装累计出口382.1亿美元,同比下降22.8%。5月,我国纺织品出口206.5亿美元,受口罩出口的强劲带动,纺织品5月出口同比大幅增长79.2%,在4月51%的高增速下继续保持较高增长。当月,我国服装出口89.1亿美元,同比下降24.4%,降幅较上月回升3.3个百分点,但整体仍处于历史低位阶段。

国内1-5月份纺织服装类零售总额为4067亿元,同比下降23.5%,其中5月份全国纺织服装类销售总额1018亿元,与去年同期相比下降0.6%。

从出口数据和国内纺织服装零售数据来看,全球卫生事件对口罩和防护服的需求拉动纺织品的需求,但从服装出口和国内纺织服装零售数据来看,实际上国内外服装消费恢复速度仍大幅慢于预期,整体看来需求端偏弱势。

3.2 市场情绪好转,开工率缓步提升

上半年由于全球卫生事件影响,江浙织机开工率同比往年出现大幅降低,但随着国内疫情形势的好转,加上口罩防护服带动纺织品需求的提升,江浙织机开工率不断提升,但当前开工率相对于往年仍处于偏低水平。

3.3 下半年聚酯产能增速尚可

预计2020年产的聚酯产能投放计划大概在408万吨,下半年新投产产能达到200万吨,按照408万吨聚酯产能投放计划,2020年聚酯产能增速大概为7%,产能增速尚可。1-5月聚酯产能增速在-2.6%,主要还是由于国内疫情导致国内服装销售和服装出口偏弱所致。随着国内疫情相对趋于稳定,延期产能不断释放。

四、 成本端:PX利润压缩,油价主导成本

4.1 PX进口依存度下降,国内产能不断扩张

2019年,全球对二甲苯(PX)产业集中投产,产能扩张迅速,全球对二甲苯生产能力达5770万吨/年,产量为4668万吨,比上年分别增长12.6%和3.9%。从需求侧看,制造业收缩、全球化进程受阻等多重因素抑制全球经济复苏,尤其是中美贸易摩擦不断升级,导致全球对二甲苯需求增速放缓,增速由2018年的约8%下降至约4.6%,为近3年低位,全年全球对二甲苯需求总量为4673万吨。全球来看,PX仍处在产能扩张阶段。

国内2019年PX新增产能663万,增速高达47.38%,继2019年恒力450万吨PX巨量产能投产后,2020年初浙江石化400万吨PX投产,促使今年中国PX产能增速高达28%,使中国PX净进口增速从19年的-6%继续下滑至2020年1-4月的-15%。

国内PX新增产能不断释放,而PTA受天量库存影响,PX需求消耗预计难有增长空间。据不完全统计,下半年预计仍有240万吨PX产能投产,整体来看下半年PX呈现供应宽松的局面。

4.2裂解价差低位,油价主导成本

自2019年PX产能大幅扩张以来,PX-石脑油价差呈现大幅走跌的趋势,目前PX-石脑油价差始终保持低位徘徊,利润的不断收缩打压PX价格;随着PX超大新装置运行的逐步稳定,后期供应释放更加充分,使得未来几个月或需要进一步显著提升PX减停力度才能抑制PX供需显著累库。

当前PX-石脑油价差被压缩至近十年低位区间,新装置的投产可能继续压缩利润空间,但空间不会太大,随着利润空间的不断压缩,PX的价格弹性也随之降低,价格的波动更多的以来原油价格的波动。当前OPEC+实行史上最大减产力度,原油需求受累于疫情导致的全球经济的衰退,原油供需会呈现动态平衡,价格整体呈现区间震荡。

五、下半年行情展望

上半年由于疫情影响,PTA呈现供应宽松需求偏弱的格局。2020年下半年预计新增产能1260万吨,且均为大体量装置,市场产能扩张压力巨大,叠加当前市场PTA由于较高加工差导致的PTA高开工率影响,短期产能过剩局面或难有改观。

下游虽然疫情带动防疫物品需求,但整体来看需求仍然偏弱,下半年随着疫情逐渐好转,市场情绪回归正常,终端消费也会随之好转,PTA需求端预计下半年以稳为主。

2020年PX仍在投产周期,下半年仍有240万吨新增产能投产,PX产能的不断释放压缩PX利润。随着PX-石脑油价格不断被压缩,PX的价格弹性也随之降低,价格的波动更多的以来原油价格的波动,也导致PTA价格波动与原油价格波动更加紧密。当前OPEC+实行史上最大减产力度,而原油需求受累于疫情导致的全球经济衰退,原油供需会呈现动态平衡,价格整体呈现区间震荡。

整体来看,预计下半年PTA价格将回归成本定价,价格底部主要取决于原油价格,TA2009合约预计运行区间3600-4000。

六、风险提示

国际贸易形势偏紧、疫情不确定性。

更多研究报告及商品资讯请关注“金信期货研究院”微信公众号。