作者:股北洪帮主

继4月汽车产销同比实现增长,结束了连续21个月的销量下滑后。近日,中国汽车工业协会发布重点企业销量快报情况:5月汽车行业销量预计完成213.6万辆,环比增长3.2%,同比增长11.7%。

连续两个月的销量增长说明了一个结论,汽车行业正处于回暖状态。这对于整个汽车产业链都是再好不过的消息。

今天我要介绍的就是一家汽车零配件企业——拓普集团(601689)。

资料来源:wind

看点1:公司产品品类持续扩张,单车价值不断提升

拓普集团以减震降噪(NVH)产品起家,这是事关汽车制造质量的重要产品,各大公司有近20%的研发费用消耗在NVH上。现在其减震器和内饰功能件产品均处于领先地位。

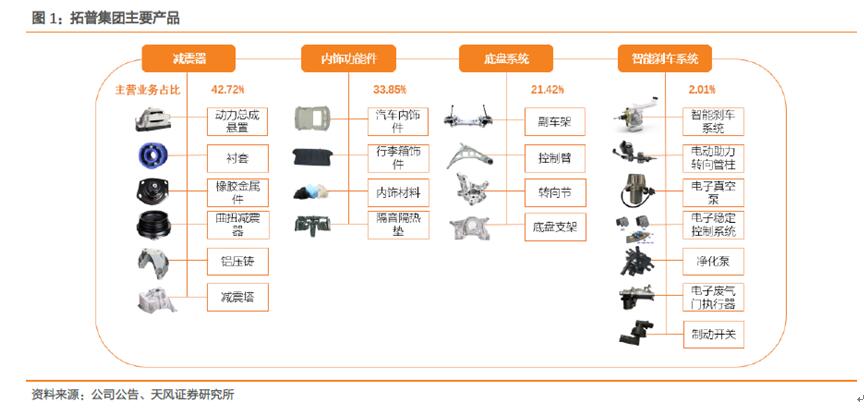

公司在不断拓宽业务和产品,已覆盖汽车底盘和汽车电子。

底盘方面,公司是全球为数不多掌握高强度钢和轻合金核心工艺的制造商,其轻量化产品正处于快速发展期。

汽车电子方面,公司的电子真空泵(EVP)为国内首个成功量产,正加速国产替代;智能刹车系统(IBS)处于产能建设期,将逐步放量,为公司长期发展提供动力。

随着产品的升级拓展,从NVH减震降噪到EVP和锻铝控制臂,再到转向节和副车架,单车配套价值从1500元到2800元到6300元。IBS系统量产后,公司单车配套价值将再上台阶。

看点2:借力通用、吉利、特斯拉等大客户,实现快速成长

凭借优秀的研发能力和产品质量,公司与国内外多家车企建立了长久的技术合作关系,基本覆盖自主品牌、国内合资及海外主流汽车制造商。

非常值得一提的是,拓普集团通过与通用、吉利、特斯拉这些大客户的深度合作,实现了多次飞跃。

2001年起公司与上海通过共同研发减震器,配套关系长期稳定。后借此成功开拓海外客户,斩获数十亿通全球订单。

2016年起开始了与吉利的合作,现在已覆盖博越、帝豪、领克等多款吉利主力车型,配套产品包括减震、隔音、内饰、底盘副车架等。2016年以来伴随吉利销量快速提升,公司配套吉利的营收规模迅速提升。目前吉利是公司的第一大客户,收入占比在35%以上。

2019年起,公司与特斯拉的合作加深,获得国产Model 3的相关配套订单,产品包括底盘系统和内饰系统,单车配套价值约6000元,将受益于特斯拉产销的快速增长。受益于特斯拉放量,公司今年一季度营收同比下滑3%,归母净利润同比增长0.14%,明显优于行业情况。

另外,特斯拉Model Y与Model 3共享约75%的零部件。Model Y美国投产在即,国产化在途,公司大概率能够获得将相关订单,进一步增厚业绩。

据预测,特斯拉20、21年将给公司带来增量收入11亿、24亿左右,增量利润贡献1.5亿、3.1亿。

看点3:头部车企有望逐步复苏,公司产品需求得以修复

疫情冲击之后,各地响应中央号召出台相关的汽车促销费政策,现在看来已经有所成效。今年头部车企有望持续复苏,带动公司业绩修复。

从公司大客户来看,吉利拟合并沃尔沃汽车业务开启“全球一体化”模式,为吉利产业链带来新一轮成长机遇;通用将推出二十余款全新或改款车型,全新CT4、CT5等车型值得期待,新产品周期发力,有望为销量带来提振作用。

看点4:定增20亿投向轻量化底盘项目,完善产能布局,提高竞争力

近期,公司披露了定增计划,拟募资不超过20亿元,用于在杭州湾、湘潭市两地的轻量化底盘系统项目。

轻量化是国家的重要战略。汽车底盘系统轻量化是汽车轻量化进程的重要一环。而新能源汽车对此需求更是迫切,它有助于提升续航里程,并显著降低全生命周期的电池成本。

公司积极拓展轻量化底盘业务,可以进一步完善华东和华中地区的战略布局,利于拓展和维护当地优质整车客户,提高竞争力和市场占有率。

参考报告:

1.20200525-华泰证券-拓普集团(601689):受益特斯拉放量,定增加码轻量化

2.20200430-国信证券-拓普集团(601689:2019年年报和2020年一季报点评,Q1业绩超预期,持续受益特斯拉国产化

3.20200421-天风证券-拓普集团(601689):特斯拉从零到一,内需稳步复苏,业绩迎拐点