从业资格编号 F3071993

投资咨询编号 Z0015291

内容提要

我国玉米自临储以来供应上为二元供给的形式,即在10月份新作上市的时候,由农民手里的新作供应市场,而在次年5月份后农户玉米销售殆尽,将由临储拍卖玉米继续供应市场,这样一方面保护农民有序卖粮,避免卖粮难,另一方面有效保障市场供给,促进国内玉米价格稳定运行。2016年后临储政策取消,国内玉米进行市场定价,实行价补分离,而本年度临储库存彻底去化后,玉米将会迎来彻底的市场化。

本年度临储政策出台在即,市场多预期拍卖政策和去年相比不变,即底价不变每周投放量不变,同时增加一次性储备投放市场,充分保障市场供给。

我们对本年度临储到港成本进行测算,在成交溢价上参考2018年,缘于市场情绪上和2018年颇有相似之处,底价上参考2019年来推测本年度到港价格,假使本年度底价不变,按照2018年的最低成交溢价情况,以吉林二等粮为例底价1690元/吨+80元/吨(出库及生贴水)+83元/吨(2018年最低溢价水平)+120元/吨(运输成本)=1973元/吨。

一、 临储拍卖底价及投放

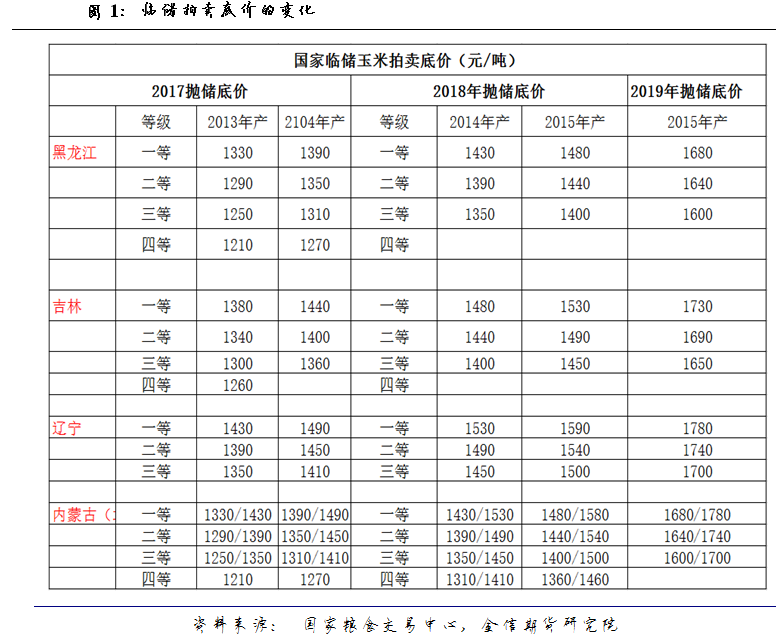

玉米临储拍卖底价定价一直以来以遵循市场价格为原则,随着近三年国内玉米价格稳步提升,底价也在相应的逐年提高,其中去年底价提高幅度较大,环比2018年提价200元/吨,当时大大超出市场预期,而本年度临储底价仍然扑所迷离,市场多预期底价较去年不变。以黑龙江为例三等底价仍为1600元/吨,等级间差价为40元/吨。

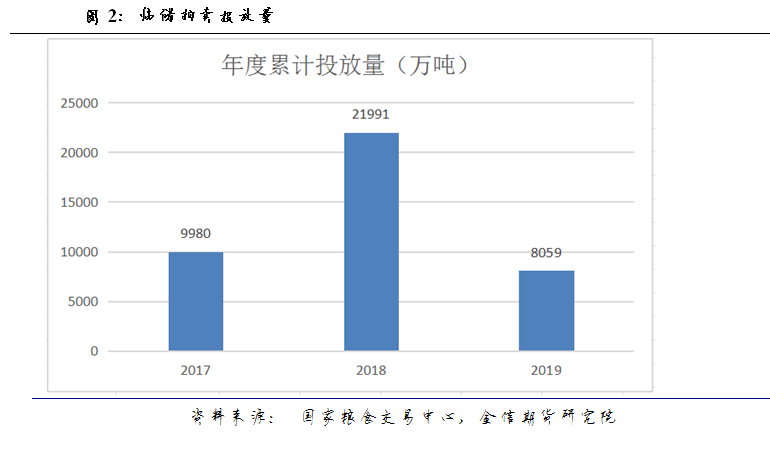

投放量上过往多以保障供应兼顾去库存,2017年主要通过三种形式投放市场,超期存储玉米定向给深加工、分贷分换和中储粮包干销售,每周投放最大量为728万吨,2018年去库效果最好的一年,每周800万吨,2019年前期每周400万吨,后期由于非洲猪瘟影响,成交很弱,又调整为每周200万吨,其中2017年累计投放9980万吨,2018年投放21991万吨,2019年8059万吨。

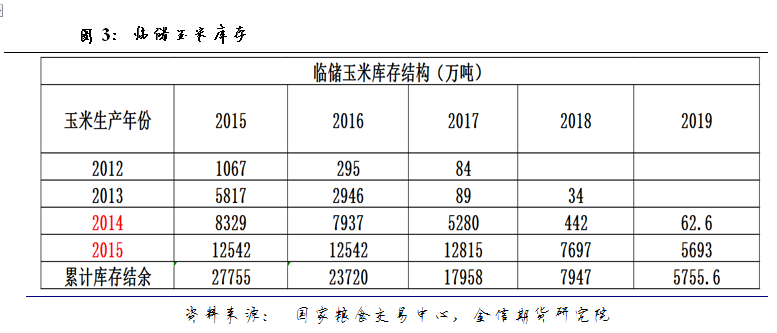

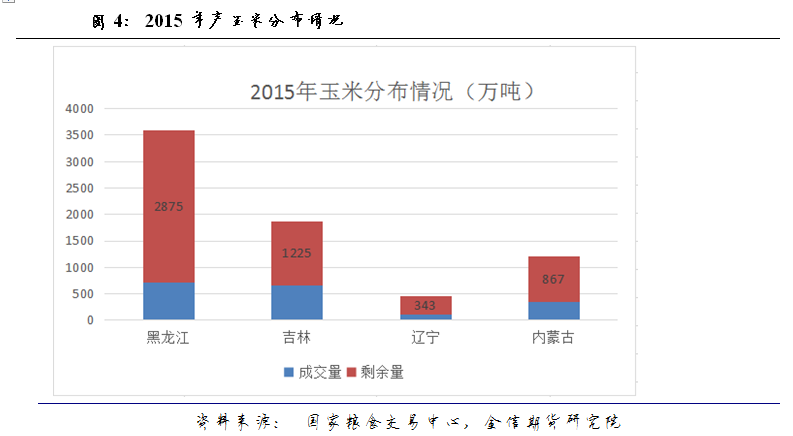

临储玉米自2016年供给侧改革以来,已经从高位的2.77亿吨库存量实现了大幅去化,截止本年度库存剩余量为5755万吨,几乎全部为2015年产玉米,各省分布来看,黑龙江省剩余量最大,目前还有2785万吨,吉林1225万吨,内蒙古867万吨,辽宁343万吨。从过往几年大的成交量来看,2017年成交5800万吨,2018为年去库力度最大的一年,当年度临储拍卖成交1亿吨,2019年受非洲猪瘟影响成交较少只有2192万吨。

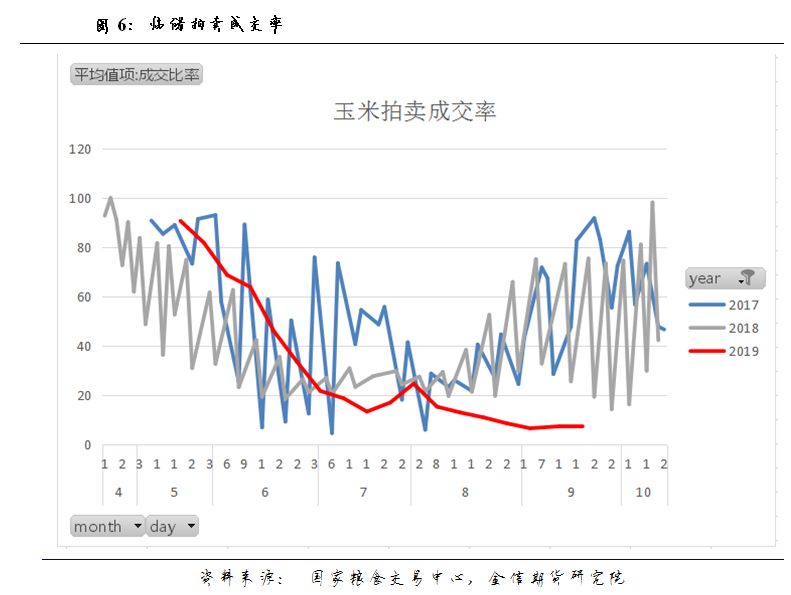

三、 过去临储拍卖成交情况及价格

临储拍卖的成交情况和粮源所在地、粮质都有很大关系,一般粮质较好,便于运输,尤其有铁路专线的地区一般成交较好,过去几年成交率最高的当属2018年,并且好的地区、好的粮质拍卖出较高的溢价水平。其中辽吉成交情况最好,内蒙次之,黑龙江相对最差,我们在成交溢价上参考2018年,底价上参考2019年来推测本年度到港价格,假使本年度底价不变,按照2018年的成交溢价情况推测到港成本来看,以吉林二等粮为例底价1690+80(出库及生贴水)+83溢价(2018年最低溢价水平)+运输成本(120)=1973元/吨。

四、 总结及展望

本年度临储政策出台在即,市场多预期本年拍卖政策和去年相比不变,即底价不变每周投放量不变,同时增加一次性储备投放市场,充分保障市场供给。目前市场已经做出较大反应期价出现较大幅度的回调。当需要强调的是临储政策的出台短期只能改变节奏而不改变年度供需平衡表,玉米大的逻辑上改变,是要依赖进口扩大,带来定价逻辑的改变,而目前还有没出现,从期价远近合约升水排列可以反映市场仍然认为远期存在缺口预期。

我们对本年度的临储到港成本进行测算,在成交溢价上参考2018年,底价上参考2019年来推测本年度到港价格,假使本年度底价不变,按照2018年的最低成交溢价情况推测到港成本来看,以吉林二等粮为例底价1690元/吨+80元/吨(出库及生贴水)+83元/吨(2018年最低溢价水平)+120元/吨(运输成本)=1973元/吨。

重要声明

分析师承诺

本人以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明

1. 本报告发布的信息均来源于第三方信息提供商或其他已公开信息,但金信期货对这些信息的准确性及完整性不作任何保证。

2. 本报告的观点、见解及分析方法,仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告,并不代表金信期货或其附属机构的立场。报告内容仅供参考,报告中的信息或所表达的意见并不构成对任何人的投资建议,投资者据此投资,风险自担,金信期货不对因使用本报告信息、建议、观点而引致的损失承担任何责任。

3. 本报告旨在与金信期货特定客户及其他专业人士交流信息,分享研究成果,版权归金信期货所有,未经金信期货书面授权,任何人不得对本报告进行任何形式的发布、复制,修改。如引用、刊发,需注明出处为“金信期货”。

4. 金信期货研究院提醒广大投资者:期市有风险 入市需谨慎!