7月31日,国际三大信用评级机构之一的惠誉公司将美国主权信用的展望由“稳定”下调至“负面”,同时维持美国长期外币和本币的发行人违约评级为AAA。惠誉认为,基于美元国际货币地位和较强融资韧性,维持美国主权信用AAA评级,但新冠肺炎疫情的发生给美国经济带来迅疾且沉重的打击,美国公共财政状况持续恶化,缺乏可靠财政整合计划,故将展望下调至“负面”。

市场担忧是否会再现标普在2011年8月下调美国主权信用评级的情景,国际评级机构标普曾在2011年8月将美国AAA级长期主权债务评级下调一级至AA+,评级前景展望为“负面”。这是自1941年标普开始主权评级以来,美国首次丧失3A主权信用评级,打破了美国近百年维持最高评级的局面。全球金融市场因此大幅动荡,风险资产价格大幅修正,美国三大股指单日跌幅为金融危机以来最大,以原油为代表的大宗商品也大幅下挫,而作为避险资产的10年期美债收益率在经历了快速的下行后进入震荡区间,黄金价格当天则一举突破1700美元/盎司关口。

本专题将从疫情下的美国财政形势、欧债危机的启示等方面来讨论美国财政及债务扩张是否会引发主权债务风险,以及对美元和黄金的长期影响。

1.1 疫情冲击下今年美国财政扩张大幅加快

在疫情冲击带来的经济衰退担忧下,各国纷纷出台了货币和财政政策刺激,尤其美国通过大规模的财政救助计划对在疫情期间受到严重冲击的家庭和中小企业进行纾困,财政刺激规模超出2.5万亿,超出2019年GDP的10%。

1.2 金融危机后,美国财政空间本就处于严峻状态

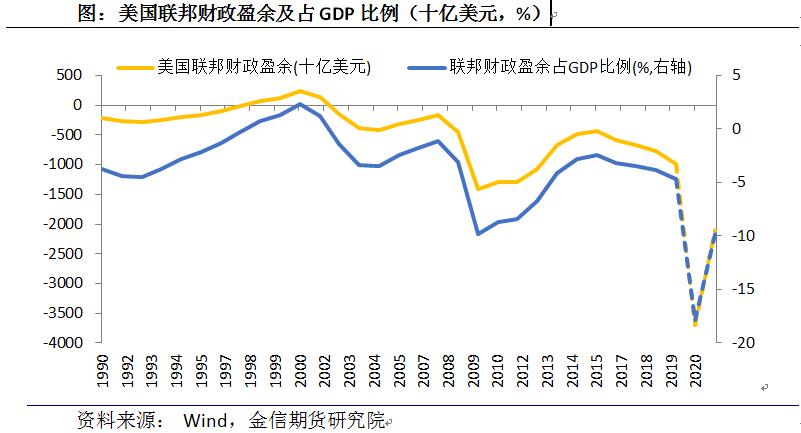

金融危机后,美国居民部门资产负债表受损严重,财政刺激成为拉动经济增长的重要动力,09年以来美国国债总规模增加12.7万亿美元至22.7万亿美元,2019年美国未偿国债占GDP比例升至106%,2009-2019年美国年均财政赤字率为5.28%,高于3.5%的年均名义GDP增速,财政空间在本轮危机前就已处在比较严峻的状态。

长期的财政赤字下,美国的债务问题由来已久,债务上限成为美国举债约束,在达到债务上限后,美国财政部将进入“债务发行暂停期”。为此美国国会曾多次提高债务上限,且于2019年8月21日取消国债上限两年,此前上限为22万亿,2021年8月21日到期时将重新设定上限。2019年底美国未偿国债总额已达22.7万亿。

1.3 美国财政刺激必然带来政府部门负债的上升和财政赤字的扩大

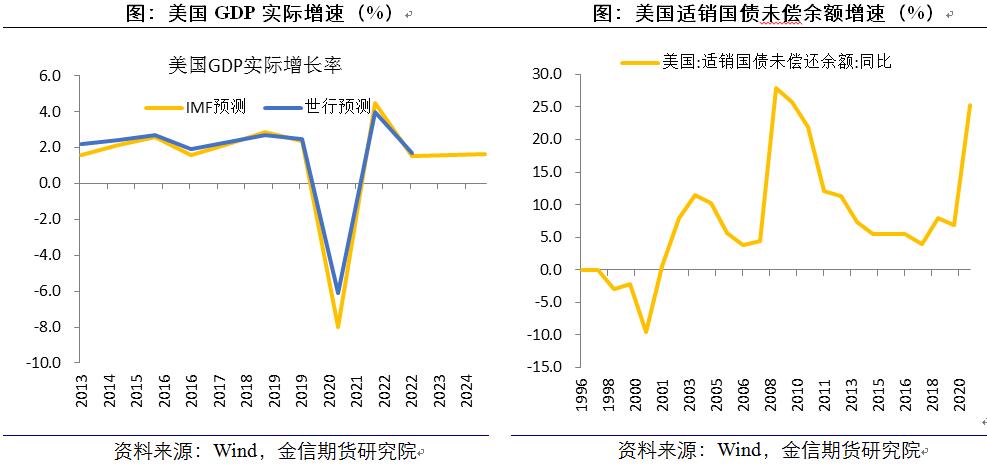

疫情冲击下,美国经济面临断崖式下跌风险,国际货币基金组织6月24日发布的世界经济展望预计,2020年美国GDP将下降8.0%,2021年回升4.5%,恢复到2019年水平的96.1%。

为拉动经济增长,次贷危机后的财政扩张仍将持续,疫情后美国国内适销国债未偿还余额增加2.7万亿美元,同比增速快速增加至27%,迫近2008年金融危机时的水平,进一步冲击美元信用体系。

根据美国国会预算办公室 (CBO)的预测,到2020财年末,公众持有的联邦债务将占美国GDP的101%,2021年末将增长至108%;2020财年联邦赤字将约为3.7万亿美元,2021年约为2.1万亿美元,明显大于2019年的9844亿美元,分别相当于GDP的17.9%和9.8% 。而在CBO 3月份的基准预测中,2020、2021财年的赤字预测值均为略高于1万亿美元。

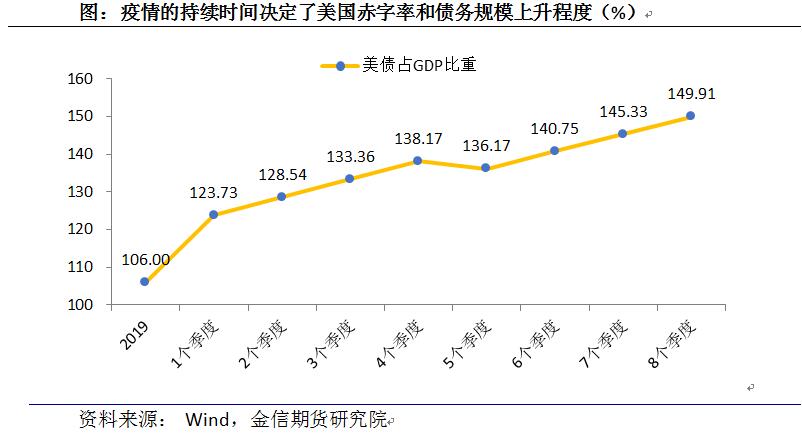

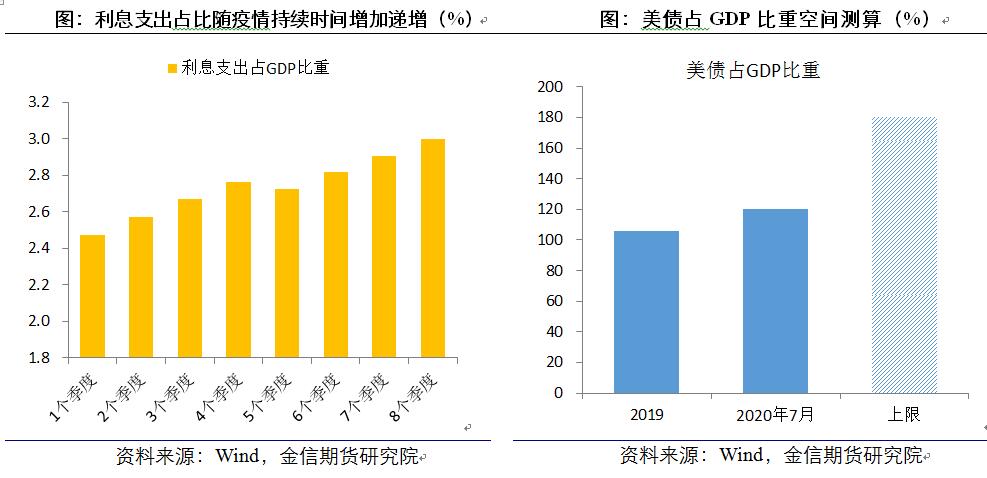

1.4 疫情的持续时间决定了美国赤字率和债务规模上升程度

截至2020年8月6日美国国债总额达到26.50万亿美元,相当于2019年GDP的123.6%,超过了2011年希腊发生主权债务危机时的比率。

若按疫情爆发的第一个季度增加3万亿债务水平,往后随着疫情持续,每个季度增加1万亿的政府债券规模,则美债规模占GDP比重也会随着疫情持续时间的增加而同步攀升。若疫情持续一年,则美债未偿余额占GDP比重将升至138%,今明两年美国政府杠杆率将大幅攀升至120%-140%。

2.1 政府杠杆率的快速攀升成为了欧债危机重要的触发因素

回顾发生在2010-2012年的欧元区主权债务危机,我们发现2008年次贷危机后,欧元区各国纷纷采取财政大幅扩张的方式来应对面临的经济衰退,财政赤字及债务占GDP比重快速攀升,政府杠杆率的快速攀升成为了欧债危机重要的触发因素。

尤其希腊和意大利政府杠杆率在2008年前就已经处于100%以上的高位,财政状况本就处于比较严峻的状态,次贷危机后的财政扩张使其政府杠杆率进一步快速攀升。

2.2欧元区人口结构恶化及居民高杠杆加剧债务风险

同时欧元区人口结构恶化及居民高杠杆也加剧其债务风险。欧元区劳动力人口占比自90年以来从高位持续回落,人口抚养比也处于长期拐点阶段,人口结构恶化成为危机更深层的因素;同时西班牙、意大利、希腊及葡萄牙等欧元区国家在欧债危机以及美国次贷危机爆发前,均存在私人部门信贷占GDP比例缺口高于预警值(10%)的情况,私人部门杠杆率过高导致的居民部门杠杆风险也成为了引发危机的共振因素。

2.3利息支出高于经济增长引发欧元区各国主权信用评级下调

利息支出高于经济增长是欧元区各国主权信用评级被下调,并引发后续欧债危机的主因。意大利自08年起,利息支出占GDP比重持续显著高于GDP增速,因此标普自2011年5月起将评级展望调整为负面,且在2011年12月5日提示关注降级,于2012年初将评级调整为BBB+级。

同样的,西班牙自09年起的连续6年里利息支出占GDP比重高于GDP增速,标普信评于09年初提示降级风险并将其从3A主权信用评级开始进入到持续的降级阶段,并且在2012年西班牙经济增长与国债利息支出缺口最大的阶段正是其评级下调最快的时期。

同时欧央行于11年4月13日及7月13日两次误判加息操作也成为了欧债危机的触发因素,利率上行及评级调降进一步加重了各国的债务负担,也形成了收益率上行和评级调降的负反馈效应,意德两国10年期国债收益率利差大幅上升。

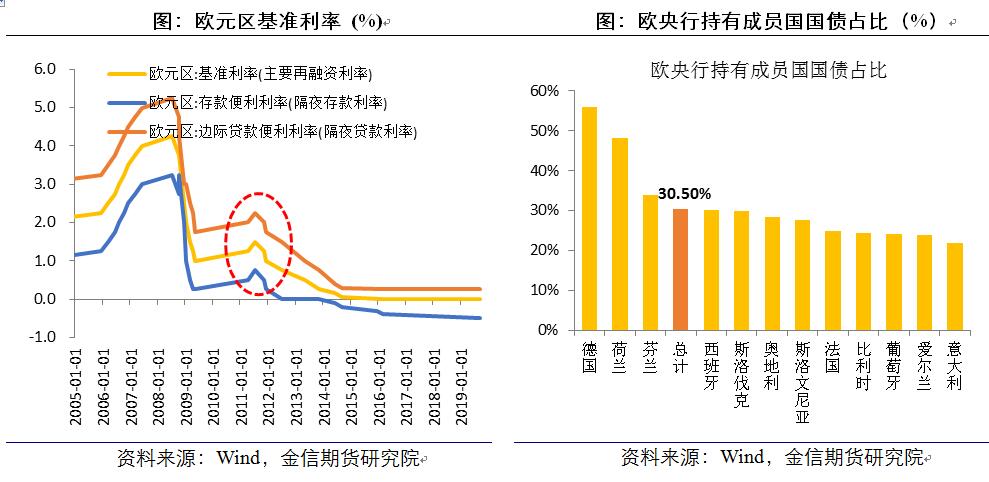

2.4欧央行负利率及QE政策压低债务成本,解除欧债危机

欧央行负利率及QE政策压低债务成本,欧债危机得到解除。自2011年11月起,欧洲再度进入降息周期,且启动多轮长期再融资操作(LTRO)以及定向长期再融资操作(TLTRO),并于2015年1月正式推出QE,启动扩大的资产购买计划,每月定额进行公共和私人部门证券的购买,目前欧央行持有其成员国约30%的国债。

在欧央行负利率政策和压低长端收益率的QE政策的实行下,以及欧洲金融稳定基金EFSF及IMF提供的担保贷款缓冲下,各成员国国债收益率逐渐从高位回落,债务利息支出占GDP比重下滑,其主权信用评级也相应有所调升。

3.1 持续的降杠杆进程后居民部门受损风险可控

不同于2008年金融危机,居民部门经历了持续的降杠杆进程后资产负债表修复较好,因此疫情冲击下居民部门受损风险可控。08年居民部门的资产负债表恶化带来内需的疲软,引发美国次贷危机,2007年4季度,美欧等国剔除趋势项后的私人部门信贷缺口均超过10%的BIS预警值。

3.2美国财政赤字货币化压低政府债务利息支出,化解主权信用风险

对于美国来说,利息支出同样也是其面临的最大挑战。美国GDP现价增速长期高于美国国债的利息支出占比,经济增长覆盖利息支出是主权信用得以维持的原因。而在今年大规模的财政刺激下,美国国债占GDP比例快速走高,同比增速迫近2008年金融危机时的水平,利息支出面临上升风险。

通过前述欧债危机的启示,美联储可通过压低长端收益率来降低债务成本,以避免主权债务风险。且美元的全球货币储备地位使得美国具有财政赤字货币化的能力,可通过压低美债收益率中枢帮助美国政府部门降低债务成本,实现经济增长与债务压力间的平衡。长期来看,美债收益率的中枢受到政府杠杆率的影响,10年期美债收益率与国债余额占GDP比重高度负相关。

随着疫情持续时间的拉长和财政刺激政策的加码,美国国债利息支出占GDP的比重也面临上行压力。假设疫情后美国经济增长中枢维持疫情前水平(名义GDP增速4%),则美债占GDP比例距离经济增长覆盖利息支出的上限仍有约70%的上升空间(无风险收益率以19年中枢为例),对应超10万亿的举债空间下美国主权债务风险仍然可控。

3.3传统货币政策空间不足,QE将成为美联储货币政策常态

3 月美联储大幅降低联邦基金利率目标区间至 0.00%-0.25%,达到“零下限”状态,传统的压低短端利率的货币政策工具空间不足,为了维持长端收益率在较低位置,除了前瞻指引,增加国债购买规模是美联储加大宽松的重要工具,QE或将成为美联储货币政策常态。

尤其是不同于非美国家,美国国债的最大持有人是非美央行,截止2019年12月美联储持有美债占比仅为10.04%,非美央行持有占比则高达28.86%。一旦实施负利率,若美联储不能及时承接非美央行乃至各国养老金的抛压,或将引发全球金融体系的系统性风险,长期也将影响美元货币体系。因此尽管市场自5月初出现“负利率”预期,但由于其较高的代价,美联储仍反复强调负利率并不在目前政策考虑范围内。

美联储3月以来快速扩表,且必须维持债券购买以承接美债的大量发行和海外需求的下降,考虑到规模巨大的美联储资产负债表, YCT(Yield caps or targets)政策、收益率曲线控制或将有望在未来推出,成为压低融资成本、且能节约美联储“弹药”的货币政策新选项。

3.4 收益率曲线控制政策或进入实践期

YCC政策进入实践期,压低融资成本的同时节约QE空间。美联储的 YCT(Yield caps or targets)政策基本等同于日本央行的 YCC 政策(Yield Curve Control),日本央行的YCC政策成功为日央行节约了QQE的弹药,通过在利率上行接近敏感水平时宣布进行“无限量购债”,实现压低长端收益率的目标,也避免了市场对央行“无债可买”的恐慌。自2016年引入YCC政策后,日央行净购买日债规模持续减少,而此前声明目标为80万亿日元/年。

而从近期美债收益率曲线的波动明显收窄来看,自3月份美联储大幅扩表后,收益率曲线控制或已进入实践期。

美联储QE常态化压低10年期美债中枢,叠加YCC实践期,美债配置和交易价值下降。美联储QE常态化下长端美债收益率中枢长期被压低,长期来看10年期美债收益率与国债余额占GDP比重高度负相关,逐渐上升的美国财政压力约束了收益率中枢的上行空间,未来1-2年10年期美债收益率中枢或仍位于1%以下。叠加收益率曲线控制进入实践期,收益率曲线波动降低,美债配置和交易价值下降,海外央行也自年初高位有所减持。

美元指数进入贬值周期,美元下、黄金上的格局或仍将持续。美联储平均通胀目标的设定和前瞻指引或将进一步推升通胀预期至 2%,而政策利率维持零利率以及名义利率保持长期低位下,实际利率长期保持低位仍将对黄金价格形成支撑。而在实际利率降低、美联储加码宽松的预期下,美元指数仍将持续承压,自2008年启动的美元上升周期或已经到达拐点,美元指数进入贬值周期。而信用货币供应增加和主权信用风险使得黄金相对美元的比价趋于上升,美元下、黄金上的格局或仍将持续。

疫情冲击超预期,美国财政政策超预期