——7月金融数据点评

央行公布2020年7月金融数据:

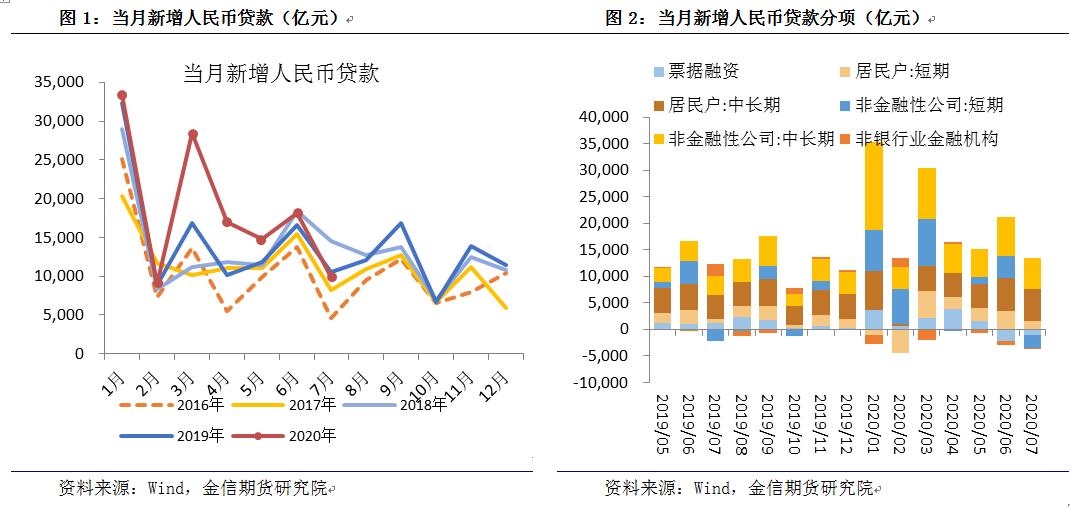

(1)中国7月新增人民币贷款9927亿元,预期12000亿元,前值18110亿元;

(2)中国7月社会融资规模增量为1.69万亿元,预期1.85万亿元,前值3.43万亿元。

(3)中国7月货币供应量M2同比增长10.7%,预估为11.2%,前值11.1%。

一、 政策边际收敛下信贷增长放缓,信贷需求集中在中长端

政策边际收敛下信贷增长放缓,7月新增人民币信贷新增9927亿元,低于预期,受季节性信贷淡季影响当月新增信贷较上月明显回落,较去年同比也少增673亿元。

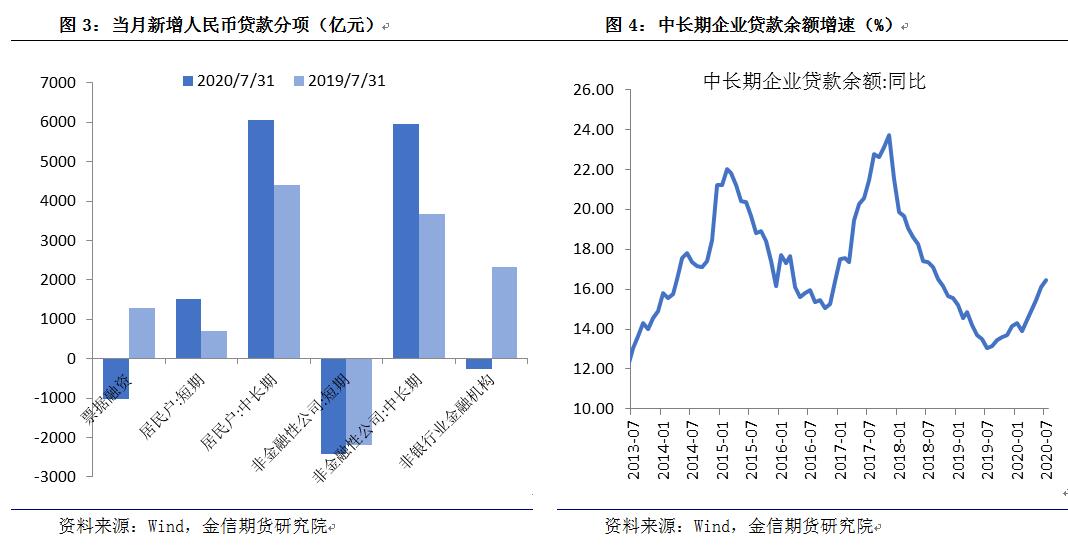

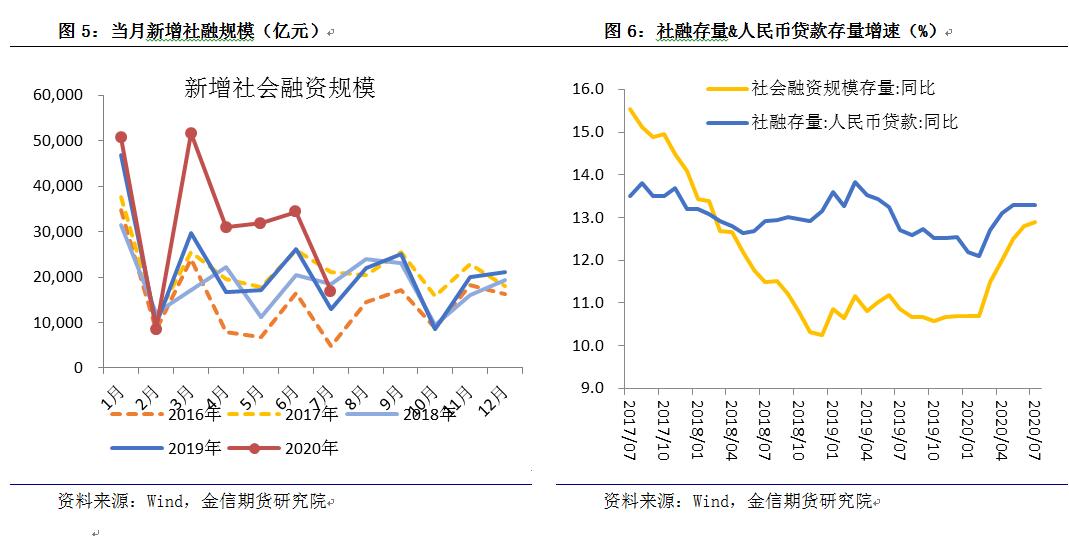

信贷总量偏低而结构整体向好,实体经济信贷资金需求集中在中长端,基建配套融资、制造业中长贷以及直达实体新型货币政策工具的落地下,企业中长期贷款维持高增,7月新增5968亿元,同比多增2290亿元;而企业短贷和票据融资减少较多,反映在央行严防资金空转套利以及信贷政策收紧下,短期融资受到压降,

消费活动的继续修复及房地产销售的火爆下,居民中长贷依然保持高增。7月房地产销售继续火爆,30大中城市房地产销售面积同比增速继续走扩至11.5%,拉动居民中长贷明显高增,居民短贷或受到消费继续修复以及部分消费贷进入楼市的提振。

二、 非标融资低基数支撑社融增速继续小幅走高

社融增长低于预期,非标融资低基数支撑社融增速继续小幅走高。社融存量同比增速较上月加快0.1个百分点。

地方债为特别国债发行让路下7月政府债券融资回落,去年8月专项债发行高峰下,政府债券对社融的支撑料将继续放缓。7月政府债券净融资5459亿元,较6月继续回落,且同比少增968亿元,年内专项债仍有近1.5万亿发行额度,财政部要求10月底发行完毕,但往年8月仍为专项债传统发行高峰,政府债券对社融的支撑料将进一步回落。

信托监管新规落地及结构性存款监管下,非标降幅进一步扩大,但受去年低基数影响,同比依然少减3576亿元。

7月初债市剧烈调整,信用债取消发行情况较多,企业债券融资同比小幅少增,1-7月份企业债券融资规模达3.57万亿,同比多增1.7万亿,今年全年信用债融资目标为多增1万亿,预计可实现当年目标。

三、 股市带动居民企业存款流向非银,财政支出节奏加快

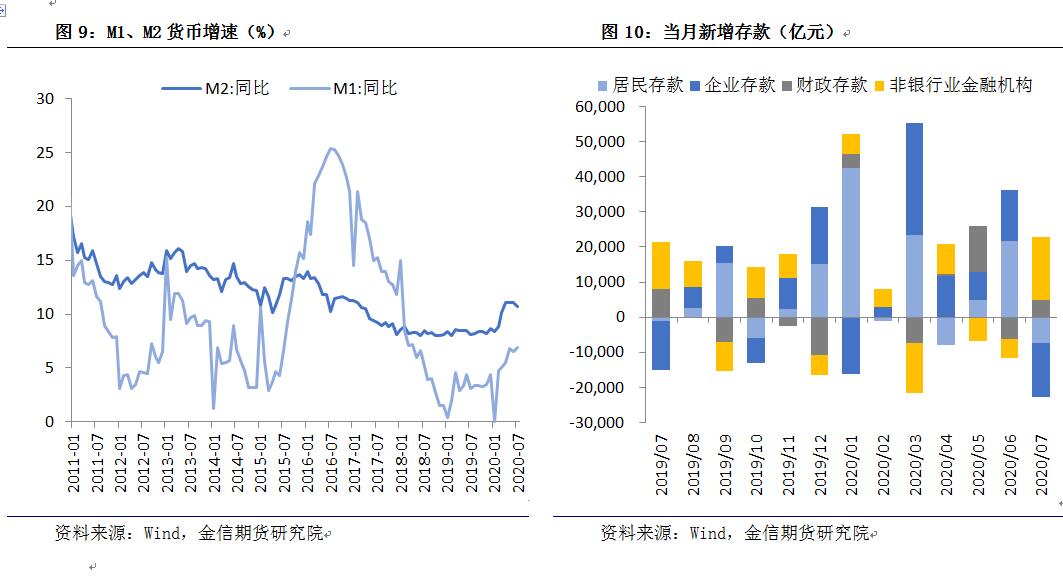

信用条件收敛下M2增速放缓,商品房销售火爆带动M1增速回升,M1、M2剪刀差收窄,实体流动性有所改善。7月M2同比10.7%,较上月下降0.4个百分点;M1同比6.9%,较上月上升0.4个百分点;M2与M1剪刀差收窄。

股市上涨带动资金入市,居民和企业存款流向非银部门,财政支出节奏加快。7月居民、企业存款同比分别少增6163亿元和1600亿元,而非银存款环比显著增加18000亿元,居民和企业存款流向非银部门。7月特别国债融资超7000亿,但财政存款同比明显少增,显示财政支出节奏加快。

四、 货币信贷政策边际收敛,下半年信用扩张继续放缓

下半年信用扩张放缓,资产定价逻辑由政策积极转变为基本面修复。6月金融数据发布会释放下半年信用扩张放缓的信号,金融支持稳企业保就业工作座谈会强调“把握好信贷投放节奏,与市场主体实际需求保持一致”,叠加近期730政治局会议及二季度货币政策执行报告均将“货币供应量和社会融资规模”目标修正为“合理增长”,确认下半年政策的边际收敛,“灵活适度、精准导向”的定调下货币政策常态化回归,信用扩张边际收敛。

按照全年新增信贷20万、新增社融30万测算,全年人民币贷款和社融增速为13.2%和12%,均较7月增速有所回落(13.3%,12.9%)。

信用条件收敛下,经济修复速度或将趋缓。二季度以来,国内经济保持修复趋势,信用条件及货币政策的宽松是支撑经济修复的主要动力。下半年信用条件收敛下,经济修复速度或将趋缓。但经济修复结构依然分化、叠加就业形势严峻制约政策收紧幅度,政策更加注重结构性精准导向投放,政策定调更多的是边际收敛而不收紧。

五、 风险提示

监管超预期,海外疫情二次爆发