内容提要

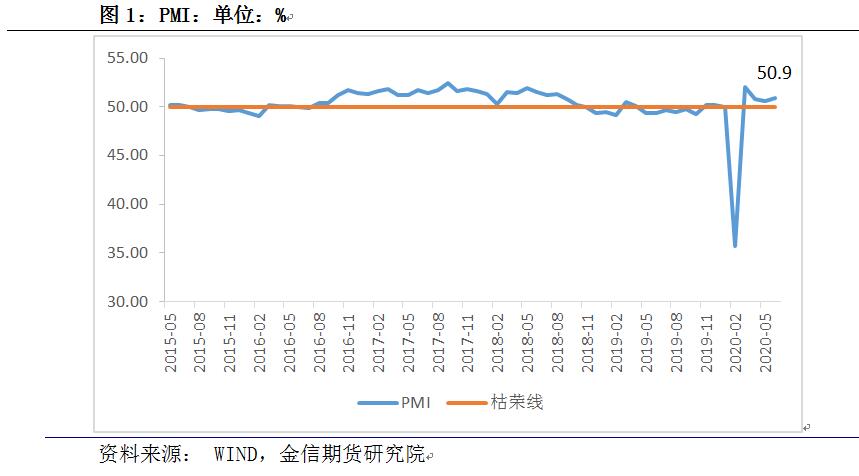

![]() 2020年6月中国制造业PMI50.9,前值50.6,预期50.4,非制造业PMI54.4,前值53.6。

2020年6月中国制造业PMI50.9,前值50.6,预期50.4,非制造业PMI54.4,前值53.6。

1、疫情影响基本结束,景气度回升在预料之中。生产、新订单分项PMI攀升,产成品库存分项PMI回落,说明企业产品需求回升,生产回暖,前期积压库存开始去化,需求复苏确认。

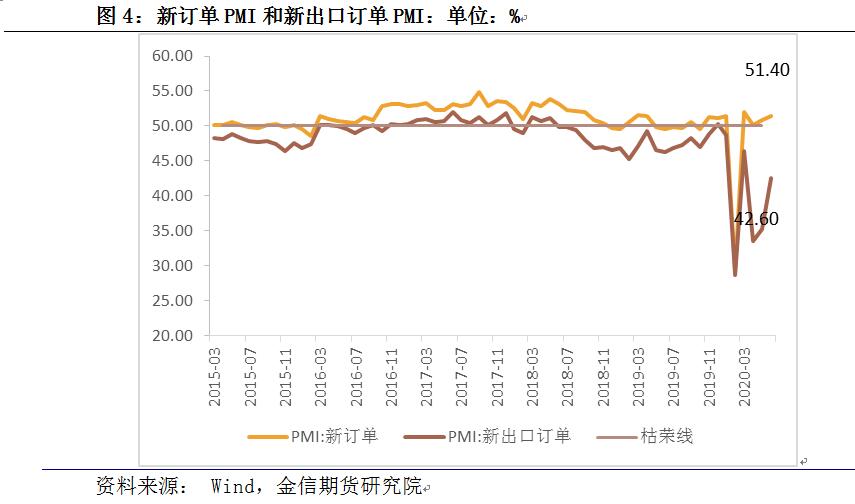

2、6月新出口订单PMI为42.6,仍大幅低于枯荣线,显示海外疫情使得外需仍低迷,不过6月新出口订单PMI较前值大幅回升达7.3个百分点,显示外需逐渐好转,据Citymapper,全球经济活动明显加快。近期美国、欧洲零售数据超预期好转,一定程度支撑我国外需回暖。

3、6月主要原材料购进价格PMI录得56.8,较前值上升5.2个百分点,连续2个月回升,连续2个月高于枯荣线,说明PPI环比基本确认回升。当前PPI同比翘尾因素平坦,影响PPI同比的主要是新涨价因素,全球复工复产加速确认,PPI同比或趋势回升。

4、从业人员PMI和小型企业PMI较上月下降,说明疫情对小型企业冲击仍大。相较于大型企业,我国中小型企业订单更依赖国外,国外疫情的蔓延对小型企业冲击较大,或是小型企业景气度下行的主要原因。因我国就业人员大部分就业于小型企业,小型企业景气度下行拖累就业人员景气度回落。

5、非制造业PMI回升,但建筑业和服务业景气度走势分化。非制造业业务活动预期PMI下降是因为服务业拖累。6月地方政府专项债发行数量较5月大幅下降且6月全国大部分地区进入梅雨季节,一定程度拖累建筑业PMI下降。预计7月地方政府专项债发行加速或推升建筑业PMI。6月服务业PMI为53.4,较前值上升1.1个百分点。因服务业受疫情冲击大,疫情基本受控后服务业景气度连续4个月回升。

风险提示 海外疫情超预期爆发,全球贸易摩擦加剧,经济复苏不及预期

正文

一、 事件

2020年6月中国制造业PMI50.9,前值50.6,预期50.4,非制造业PMI54.4,前值53.6。

二、 点评

(一)制造业景气度回升,经济复苏势头向好

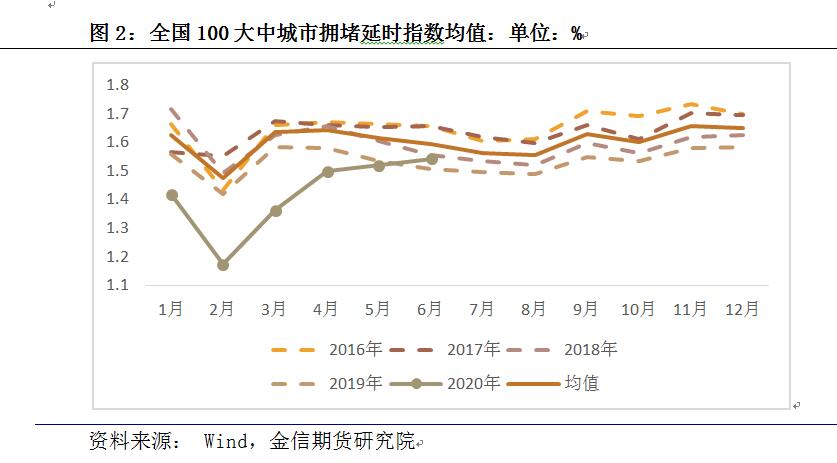

1、疫情影响基本结束,景气度回升在预料之中。截止6月29日,全国100大中城市拥堵延时指数均值达到过去4年均值的96.6%,显示疫情对国内经济活动的影响基本消除。6月六大发电集团日均耗煤量已回升至往年平均水平,同比增速较3月低点明显回升,高炉开工率达到近年最高值,显示工业生产恢复良好。

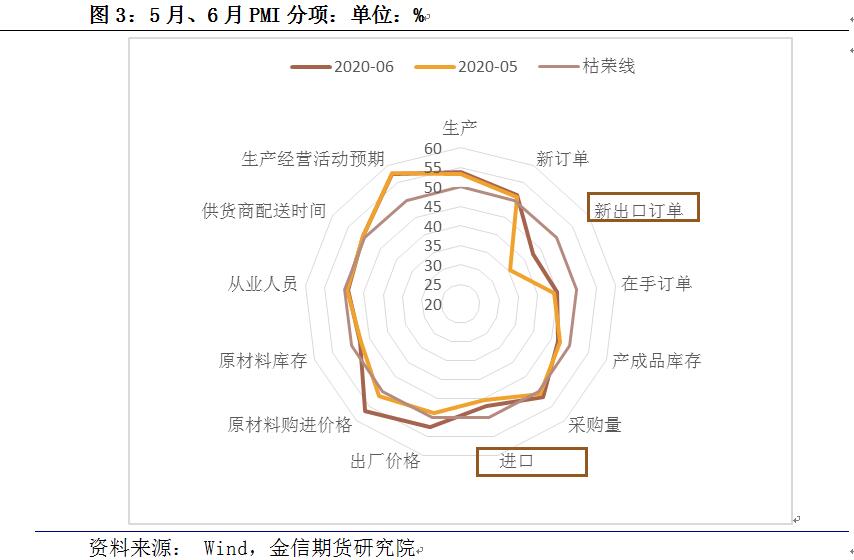

2、生产、新订单分项PMI攀升,产成品库存分项PMI回落,说明企业产品需求回升,生产回暖,前期积压库存开始去化。6月生产PMI为53.9,较前值上升0.7个百分点,连续4个月高于枯荣线,显示生产复苏;6月新订单PMI为51.4,较前值上升0.5个百分点,连续4个月高于枯荣线,需求复苏确认。

3、6月产成品库存PMI为46.8,较前值下降0.5个百分点,连续4个月攀升后连续2个月回落,说明因疫情导致的前期积压库存连续2个月去化。一季度工业企业营收同比持续下降同时企业产成品存货同比持续攀升,这种背离走势正逐步回归同升同降。

4、6月新出口订单PMI为42.6,仍大幅低于枯荣线,显示海外疫情使得外需仍低迷,不过6月新出口订单PMI较前值大幅回升达7.3个百分点,显示外需逐渐好转。据Citymapper,6月27日相对于5月31日,全球41个大城市活跃度均值提升13个百分点,而5月底相对于4月底提升9个百分点,显示全球经济活动明显加快,近期美国、欧洲零售数据超预期好转,一定程度支撑我国外需回暖。

5、6月主要原材料购进价格PMI录得56.8,较前值上升5.2个百分点,连续2个月回升,连续2个月高于枯荣线,说明PPI环比基本确认回升。当前PPI同比翘尾因素平坦,影响PPI同比的主要是新涨价因素,全球复工复产加速确认,PPI同比或趋势回升。

6、从业人员PMI和小型企业PMI较上月下降,说明疫情对小型企业冲击仍大,6月从业人员PMI49.1,较前值下降0.3个百分点,纠其原因或与小型企业景气度下降有关。6月小型企业PMI为48.9,较前值下降1.9个百分点,再次落入枯荣线下方,或与6月疫情在全球仍快速蔓延有关。相较于大型企业,我国中小型企业订单更依赖国外,国外疫情的蔓延对小型企业冲击较大,或是小型企业景气度下行的主要原因。因我国就业人员大部分就业于小型企业,小型企业景气度下行拖累就业人员景气度回落。

7、6月26日,全球(中国之外)新冠肺炎新增确诊人数创历史新高,美国单日新增创新高,截至6月29日,至少已有31个州通报了疫情反弹,11个州已暂停或推迟重启计划。近日美国、印度、印尼新增新冠病例创下单日最高,全球疫情快速蔓延,对经济造成较大负面冲击。

(二)服务业景气度攀升推升非制造业PMI

1、非制造业PMI回升,但建筑业和服务业景气度走势分化。非制造业分项PMI中,业务活动预期和供应商配送时间PMI下降,业务活动预期PMI下降是因为服务业拖累,新订单、新出口订单、投入品价格、销售价格、从业人员、在手订单和存货PMI均回升。

2、6月建筑业PMI录得59.8,较前值下降1.0个百分点,因为PMI为环比数据,6月地方政府专项债发行数量较5月大幅下降且6月全国大部分地区进入梅雨季节,一定程度拖累建筑业PMI下降。建筑业景气度分项中,业务活动预期PMI回升,新订单、投入品价格、销售价格和从业人员PMI均下降。我们预计7月地方政府专项债发行加速或推升建筑业PMI。

3、6月服务业PMI为53.4,较前值上升1.1个百分点。因服务业受疫情冲击大,疫情基本受控后服务业景气度连续4个月回升。服务业PMI分项中,业务活动预期PMI下降,新订单、投入品价格、销售价格和从业人员PMI上升。

一、 风险提示

海外疫情超预期爆发,全球贸易摩擦加剧,经济复苏不及预期。

作者介绍:

金信期货研究院院长——刘文波(从业资格编号 F3070864/投资咨询编号 Z0015179)

刘文波,经济学博士,拥有8年期货行业从业研究经验,对国内与国际宏观经济形势有独到的理解,对实体经济与虚拟经济、以及大类资产配置有深入研究。曾担任《中国证券报》等媒体特约分析师,并多次带领团队获得三大期货交易所评比奖项。

更多研究报告及商品资讯请关注“金信期货研究院”微信公众号。