内容提要

6月1日,央行联合其他四部委发布《关于加大小微企业信用贷款支持力度的通知》,创设支持小微企业的货币政策新工具,推出的信用贷款支持计划以及贷款延期支持工具。

货币政策传导机制的不畅是央行设立创新“直达实体”货币政策工具的背景。民营企业和小微企业作为吸纳就业的主力军,在“稳就业”方面具有重要意义,企业复工复产完成后,扩内需成为重要抓手,中小企业信贷支持纾困成为当前“稳就业、保民生”的重心。

与传统总量型降准降息等政策工具不同的是,作为结构性货币政策工具,“信贷支持工具”可直达实体底层,在提供基础货币投放的同时提高货币政策传导效果,拉动企业信贷和社融增长,助推宽信用。且其资金成本为零,能有效对中小银行进行资金支持并形成信贷投放的激励机制。

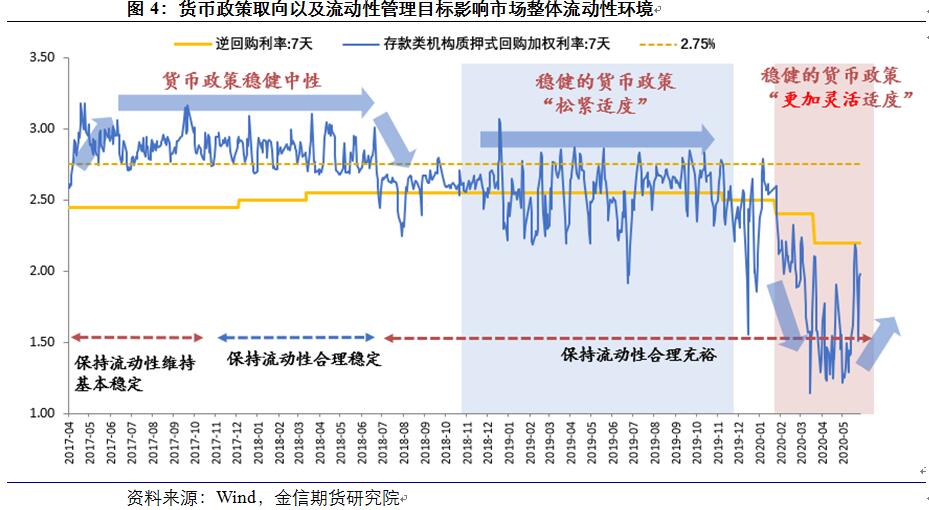

扩内需的政策目标下二季度财政成为政策主角,货币政策给予配合,宽货币逐渐向宽信用转换。但央行货币政策的边际收敛并不代表政策转向,央行的目标是多元化的相机抉择,引导贷款市场利率下行的目标仍需要相对宽松的货币市场的支持,未来OMO政策利率的指引作用将有所增强,2%左右的DR007中枢或将成为新的常态。

对债市而言,宽信用将形成一定的利空,但经济回暖并非一朝一夕,外需冲击仍未到来,内需回升仍然偏弱,债熊并至。长端收益率调整至当前的2.8%一线后横盘震荡概率加大,谨防债基赎回、机构超卖带来的超调风险,关注外需冲击、中美摩擦、降准等可能引发的预期差修复的交易机会。而短端重定价下短端利率中枢仍有上行压力,做平曲线策略仍可参与。

金信期货研究院介绍

金信期货研究院于2020年初创建,院长为刘文波博士,秉承"以客户为中心"的理念,致力于打造专业的期货研究平台。研究院拥有完善的研究体系,专业的研究团队,研究范围覆盖宏观经济、金属、能源化工、农产品、金融工程等相关领域,分析师从研究和投资两方面,努力为客户提供更有价值的研究成果。金信期货研究院各类研究报告十分完备,除品种日报、周报、季报、年报、专题报告、宏观品评等策略报告外,还可以根据不同客户的需要,量身定制各种套保、套利投资报告,并且根据市场热点进行特定品种机会推荐和行情分析,帮助广大投资者更好的把握投资机会。

研究员介绍

金信期货研究院国债研究员,黄婷莉,英国布里斯托大学金融与投资学硕士,专注宏观经济以及国债期货研究,擅长通过自上而下的分析框架以及自下而上的逻辑验证,从宏观总量和结构中找寻市场主要矛盾。

正文内容

一、 货币政策预期转变下债市快速调整

6月1日,央行联合其他四部委发布《关于加大小微企业信用贷款支持力度的通知》,创设支持小微企业的货币政策新工具,推出的信用贷款支持计划以及贷款延期支持工具,落实两会的“创新直达实体经济的货币政策工具”政策思路,助力宽信用。

“宽货币”向“宽信用”转换下,市场对货币政策的转向预期引发债市大幅调整。资金“空转”套利以及汇率贬值压力是央行政策态度和当下资金面变化的核心,同时市场前期对货币宽松过于乐观的预期也加剧了此次预期的反转。

二、 中小企业纾困是“稳就业、保民生”的重心

货币政策传导机制的不畅是央行设立创新“直达实体”货币政策工具的背景。利率双轨制下货币市场利率向实体利率传导的不畅约束信贷需求、资本金不足约束商业银行放贷能力以及企业违约风险的高企引发银行“惜贷”情绪等均构成了宽信用的难点。

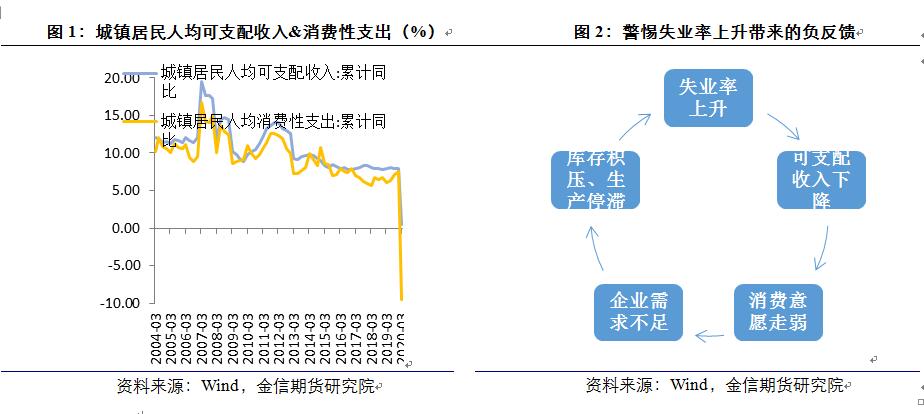

民营企业和小微企业是吸纳就业的主力军,贡献了80%以上的城镇劳动就业,在“稳就业”方面具有重要意义。疫情的冲击下企业经营风险快速上升,尤其是下中小企业面临前所未有的生存压力,从一季度疫情快速蔓延下的“复工复产难”到二季度的缺少订单下“无产可复”的境地,中小企业生存压力凸显。

企业复工复产完成后,扩内需成为重要抓手,而中小企业纾困就成为了当前“稳就业、保民生”的重心。当前结构性失业、农民工隐性失业以及毕业生就业压力成为未来就业市场的三重压力,警惕失业率上升引发居民收入下降、内需承压的负反馈。

三、 货币政策新工具的主要内容和特点

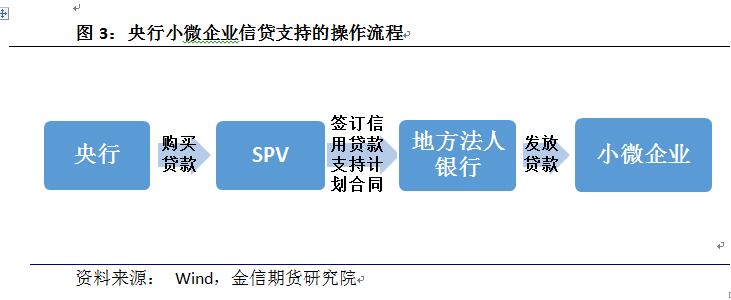

自2020年6月1日起,人民银行通过创新货币政策工具使用4000亿元再贷款专用额度,购买符合条件的地方法人银行2020年3月1日至12月31日期间新发放普惠小微信用贷款的40%,支持免抵押担保的信用贷款。即央行主动运用再贷款额度向商业银行提供免抵押担保的零息流动性支持,切实缓解小微企业融资难问题。

与传统工具及海外央行货币政策工具的比较和优势

1. 与传统总量型降准等政策工具不同的是,创设“小微企业信用贷款支持工具”作为结构性货币政策工具,可直达实体底层,实现央行对小微企业信贷的精准投放和支持,以此实现宽信用的目的。避免流动性停留在金融市场,催生金融加杠杆,提高货币政策传导效果。

2. 与专项再贷款、再贴现等工具相比,再贷款是商业银行通过主动发起申报、提供合格抵押品来获得低成本资金,赚取资产端收益率与再贷款利率之间的利差,而新工具资金成本为零,能有效对中小银行进行资金支持并形成信贷投放的激励机制。

3. 与海外央行QE不同的是,美国QE的信用风险由美联储和美国财政部承担。但“普惠小微企业信用贷款支持计划”的信用风险仍由商业银行承担,央行在不拥有资产收益权的同时也不承担相应的信用风险,更像是一种变相的结构性降准工具,商业银行先投放小微企业贷款,央行再投放基础货币支持商业银行流动性。

四、 对市场的影响及货币政策展望

创设新型货币政策工具对市场的影响

实体层面,普惠小微企业信用贷款支持计划可直达实体底层,提高了流动性向实体传导的效率,通过结构性精准投放手段纾困中小企业,实现稳就业、保民生的政策目标。

融资层面,拉动企业信贷和社融增长,助推宽信用。但同以往设立的结构性工具相类似,新工具的创设依然无法解决商业银行对于企业信用风险的担忧问题,商业银行仍100%承担企业信用风险和坏账损失,因此对于实际信用拉动仍需观察。

流动性层面,新工具更像是一种变相的结构性降准工具,或一定程度上对降息降准等货币政策进行了替代。

货币政策及债市展望

不同于一季度危机应对模式下的极度宽松的货币政策应对,当前企业复工复产完成后,需求恢复的滞后成为主要矛盾,扩内需的政策目标下财政政策成为政策主角,货币政策给予配合,宽货币逐渐向宽信用转换。

但央行货币政策的边际收敛并不代表政策转向,央行的目标是多元化的相机抉择,引导贷款市场利率下行的目标仍需要相对宽松的货币市场的支持,未来OMO政策利率的指引作用将有所增强,2%左右的DR007中枢或将成为新的常态。

对债市而言,宽信用将形成一定的利空,但经济回暖并非一朝一夕,外需冲击仍未到来,内需回升仍然偏弱,债熊并至。资金面预期的转向带来近期债市的快速调整,市场货币政策预期从“极度乐观”转向“悲观”的过程中,预期差可能再度出现,货币政策的预期可能会出现反向修复。长端收益率调整至当前的2.8%一线后机会逐步大于风险,关注外需冲击、中美摩擦、降准等可能引发的预期差修复带来的期债做多机会。

风险提示

监管超预期,银行放贷意愿不及预期