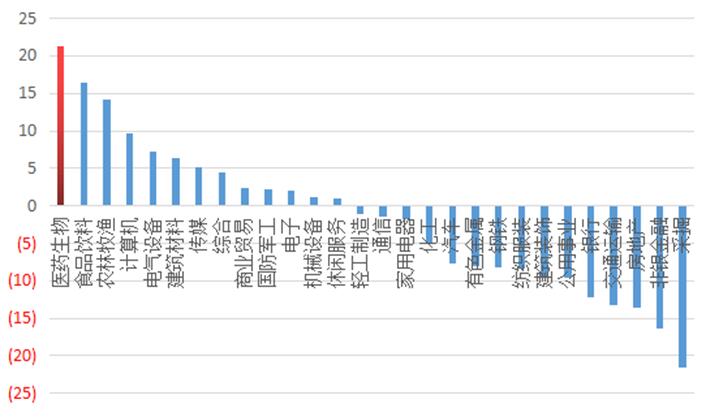

年初以来受疫情影响,医药板块连续活跃。医药行业下半年怎么走?洪书敏认为政策定调,价格驱动,下半年医药行情或迎冰火两重天。

(图:申万一级行业涨跌幅;总市值加权平均;来源:wind,洪书敏团队整理)

上半年疫情外,医药行业主要有以下几件大事:

《关于深化医疗保障制度改革的意见》(3月5日):

国务院发布的这个《意见》明确了医保改革未来5-10年的发展方向和目标,具体如下:

总结成一句话:医保制度更健全,全面带量采购(药品、耗材),促进仿制药和创新药发展。紧接着4月29号,《基本医疗保险用药管理暂行办法(征求意见稿)》 对医保目录的调整、使用都提出明确方案,开始落实《意见》的政策。

新版《药品注册管理办法》(3月30日):

主要有四个方面变化:

一是把原来的审评、核查和检验几个程序依次进行改为同步进行,加快审批速度;

二是设立突破性治疗药物、附条件批准、优先审评审批、特别审批四个加快通道,鼓励药物创新;

三是短缺药、儿童用药、罕见病用药、重大传染病用药、疾病防控急需疫苗和创新疫苗等,明确要加速审批;

四是根据实际情况决定书是否对申报单位开展现场核查(以前每次必查)。

总结就是四个字:加速审批!且对有创新性、临床价值的药物审批速度更快。

需要注意一点:这次《办法》颁布之前,药监局还发布18个征求意见稿,其中明确定义了“改良型新药”:就是在仿制已有的药品后,药效必须要比原版更好。以前那种随意“致敬”原研药,改个剂型、给药途径,改酸根碱基成酯类,就能当新药卖的路子走不通了。

《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作公告》(5月14日):

一致性评价(仿制药疗效要与原研药一致)是带量采购前的必备程序,过评药品将有资格参与全国药品集采。

今年1月17日刚进行了第二轮全国药品集采,参与集采的药品平均降价幅度53%,最高降幅达93%。但目前集采的主要是化学制剂(药片、胶囊等),注射剂(打针、吊瓶)一致性评价完成后,整个行业又将迎来血雨腥风。

《公共卫生防控救治能力建设方案》(5月20日):

也就是我们常听到的医疗补短板,重点在于病房建设、医疗设备补充及升级、检测中心建设。

总结上半年的这几项重大政策,总共有4条:

1、化学制剂、注射剂的带量采购快速推进,对行业整体是利空,不确定性大,最好避开。此外,去年高值耗材也开始集采,国务院通知今年9月底前,综合医改试点省份要率先进行探索高值耗材的带量采购,目前已有20多个省市快速推进,凡是纳入集采范围的耗材都大幅降价;当然技术领先,根本没竞争对手的药品及耗材基本不会受集采影响。

(图:部分集采耗材降价幅度;来源:上海证券)

2、优质仿制药和创新药、改良型新药的审批速度更快,政策扶持意向明确;

3、疫情导致医疗补短板需求迫切,这是新出现的机会;

4、医疗信息化被多次提及,但没有明确建设目标,虽是一个确定方向的,但政策确定性不如带量采购高。

下半年方向:原料药+CRO+ICU设备+ICL

我们根据上半年出的这些重大政策,看看下半年的医疗投资方向:

原料药:

成品药长期采用带量采购模式已成必然,这对整个行业都是利空。一致性评价和改良型新药,直接枪毙了以前随意“致敬”原研药、药效却和面粉差不多的伪劣仿制药,凡是想进入集采的药品,疗效必须过关,这就导致上游质量过硬、产品线多的原料药企业更受欢迎,议价权也变强。

洪书敏老师团队认为:后续原料药有四种成长路径:

一是扩展品种,尽可能拿到下游更多订单;

二是向下游延伸,凭借优质原料药直接生产制剂;

三是国际化,但印度、意大利原料药更强,需要极硬的品质通过客户认证;

四是CMO,为改良型新药或原研药代工生产。

CRO:

对仿制药的严要求,和对创新药的扶持,将会刺激头部药企加大研发,这将带动CRO(临床前和临床研究外包)迅速发展。

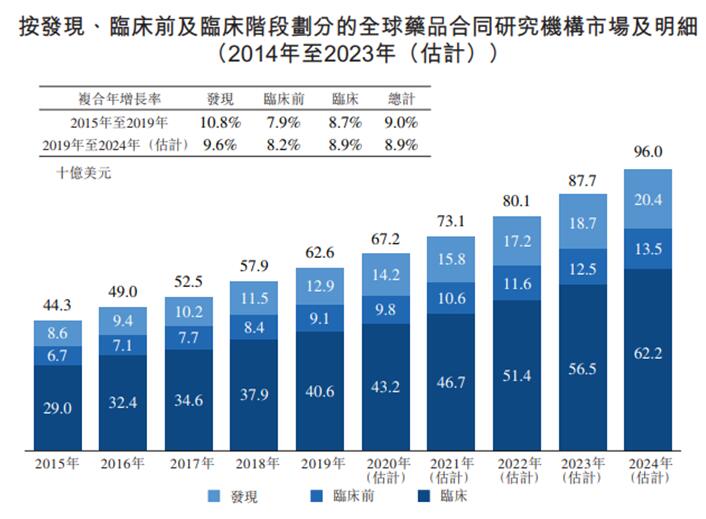

(图:全球CRO行业规模预计;来源:泰格医药招股书)

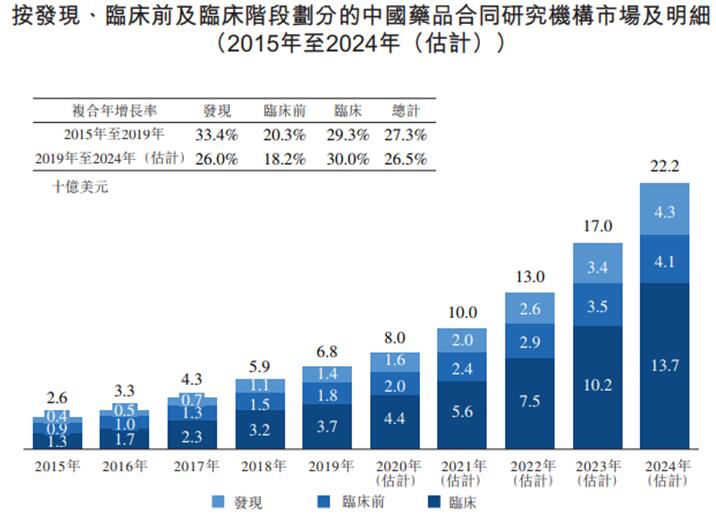

(图:中国CRO行业规模预测;来源:泰格医药招股书)

CRO行业需要大量素质高、成本低、效率高、肯吃苦的医药人才,以996为荣的中国员工恰巧符合这些条件,且近几年中国研究生录取及毕业人数屡创新高,也提供了人才红利。

ICU医疗设备:

医疗补短板政策要求未来ICU 病床数占总病床数的比例在县级医疗机构中要达到2-5%,在城市医院中要达到5%-10%,目前该占比仅为1.7%,所以ICU大规模建设和改造是必然,受益较多的就是相关医疗设备,包括呼吸机、X 线机、CT、监护仪、分析仪、ECMO 等设备以及消毒产品等,相关上市公司有迈瑞医疗、鱼跃医疗、万东医疗、理邦仪器、健帆生物、安图生物、乐普医疗、海尔生物等。其中迈瑞、鱼跃品种较多。

此外,软件方面,ICU信息化管理系统也将受益。

ICL:

补短板的另一大方向:第三方实验室(ICL)也将爆发。《方案》中提出各级医疗机构要加速建设生物安全二级和三级水平的实验室。基层医疗机构检测能力的提升,也意味着核酸检测将进一步下沉到县级医院。此外检测设备和试剂也会有增量需求。

上述四个方向是根据上半年政策锁定的确定性价高的机会,不过,经过半年的连续炒作,医药板块估值水平已偏高。目前医药板块绝对估值为65.3倍(历史TTM整体法,不调整),相对于沪深300的估值溢价率为422.4%,刷新十年以来最高位水平,医药整体估值偏高。

带量采购虽然对投资者来说是短期重大利空,但于国于民都是百利而无一害,长期来看注重研发效率、品质管理、成本控制能力的优质企业将会长牛。

以前通过学术推广(懂的人都懂)把大部分虚高利润塞到医生、药代、药厂的口袋里,现在通过集采强制提升药品疗效、降低成本,对优质药企来说反倒是利好,不然哪来不断创新高的恒瑞医药、泰格医药?

不过恒瑞、泰格等优质药企估值明显偏高,鲁班行研最后为大家整理了一些处于洼地的医药公司,供大家参考:

来源:wind 洪书敏团队整理