从业资格编号 F3070864

投资咨询编号 Z0015179

五一节前,受下游节前补库影响,螺纹库存去化速度再度加快,周度表观需求再创新高。而交通运输部于4月28日发布公告宣布5月6日高速公路收费重启,节日期间下游拉货较多,节后一期钢联数据仍表现为较高的库存去化速度。此外,本周五(5月15日)将公布4月地产数据。节前下游备货以及节后高速公路恢复收费造成了螺纹需求的集中爆发,但需求的持续性有待验证。目前处于高位的螺纹产量是二季度螺纹的最大隐忧,如果始终维持当前的螺纹产量,即便二季度完全回补一季度的地产需求缺口,二季度末螺纹库存仍将高于去年同期水平(高约100万吨),因此我们对螺纹10合约价格维持中长线偏空思路。

操作建议

激进投资者可轻仓试空螺纹10合约,中长线持有,谨慎投资者可在在本周的钢联数据及4月地产数据公布后择机入场螺纹10合约空头。

风险提示

1、国内疫情再度恶化(利空),铁矿石矿源地疫情恶化(利多);

2、二季度基建对螺纹需求超出预期(利多);

3、汽车及家电消费刺激政策集中出台(利多)。

五一节前,受下游节前补库影响,螺纹库存去化速度再度加快,周度表观需求再创新高。而交通运输部于4月28日发布公告宣布5月6日高速公路收费重启,节日期间下游拉货较多,节后一期钢联数据仍表现为较高的库存去化速度。此外,本周五(5月15日)将公布4月地产数据。

1、节前下游补库及节后高速重启收费驱动螺纹上行

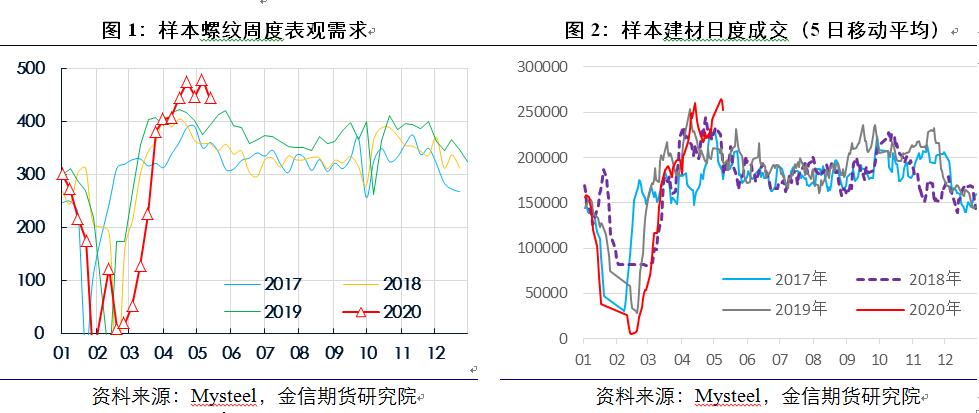

五一节前,下游补库行情在4月29、30日集中释放,形成了连续两日的拉涨行情,现货市场情绪同样大幅回升,成交维持高位,各地现货价格均有一定拉涨,当周钢联口径螺纹表观需求478万吨,创历史新高。此外,5月6日重启高速公路收费的消息,刺激下游消费端提前拉货,因而假期过后螺纹表观需求仍然维持较高水平,现货成交依然旺盛,5月6日当天样本建材现货成交达到30万吨,5月7日公布的螺纹当周表观需求为443万吨,受此提振,盘面螺纹10合约持续上涨。但随着高速公路收费开启,虽然盘面价格仍在上行,但下游实际需求恢复正常,现货成交逐步趋缓,市场情绪转弱明显。至5月10日螺纹看涨情绪逐步消化殆尽,市场再度陷入震荡。

2、产量维持高位,后市螺纹仍不乐观

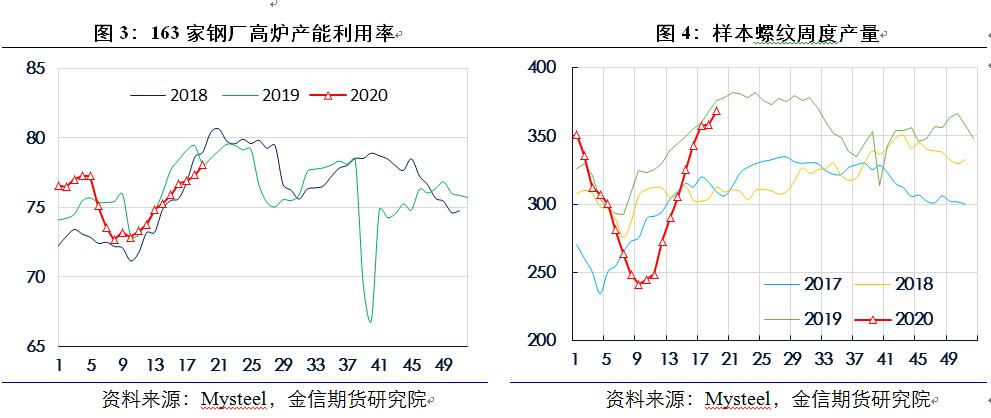

随着各地高炉年度大修陆续结束,高炉产能利用率持续上升,目前已接近去年同期水平,因检修或限产而影响的铁水供应量逐步下降。近期由于汽车、家电等消费转弱,下压热卷利润,热卷产量已经连续两周出现回落,铁水持续向建材转移,卷螺产量差已从4月初的9万吨/周扩大至75万吨/周。而在废钢价格回落后,电炉开工率也快速进入较高水平,电炉螺纹进入高产区间。

短期之内,建材仍是高炉铁水利润较高的去向,在汽车与家电消费没有出现明显好转前,高炉螺纹产量仍将维持较高水平。而废钢价格经历大幅下行后逐步回升,废钢供应也已恢复至正常水平,由于电炉谷电能够维持一定利润,短期预计电炉螺纹产量仍将维持较高水平。

3、四月地产数据及后市螺纹需求预测

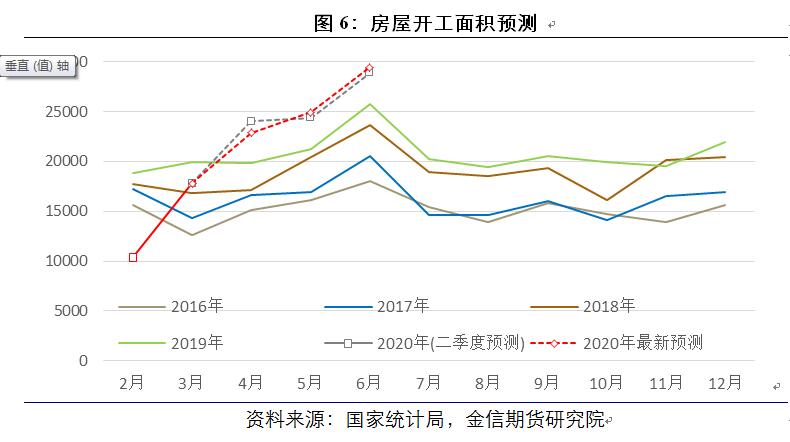

在前期的报告中,我们提出基于拿地数量的推算,2020年地产需求应当与2019年项相近,如果二季度地产完全回补一季度新开工面积的缺口,(4、5、6月占比分别为40%,30%,30%),按地产需求占比70%计算(基建部分需求与2019年持平),则4月份相应的螺纹表观需求将维持在475万吨/周附近,而在需求延续性的影响下,螺纹表观需求将在四月下旬达到490万吨/周的高位。

然而实际情况是,4月第四周需求出现回落,受节前囤货的影响,螺纹表观需求在4月末再创历史新高,而5月第一周则在节后高速公路恢复收费的影响下,延续节前的高需求表现。但整体而言,由样本数据反推的四月地产数据低于我们最初的预期,说明四月我国部分地区下游工地仍未能完全恢复运行,我们前期的预期过于乐观。基于四月螺纹表观需求,我们预期4月房屋新开工面积数据将在22500-23500万平方米区间,相应的1-4月累计数据将在50700-51700万平方米区间(四月地产数据将在本月15日公布)。

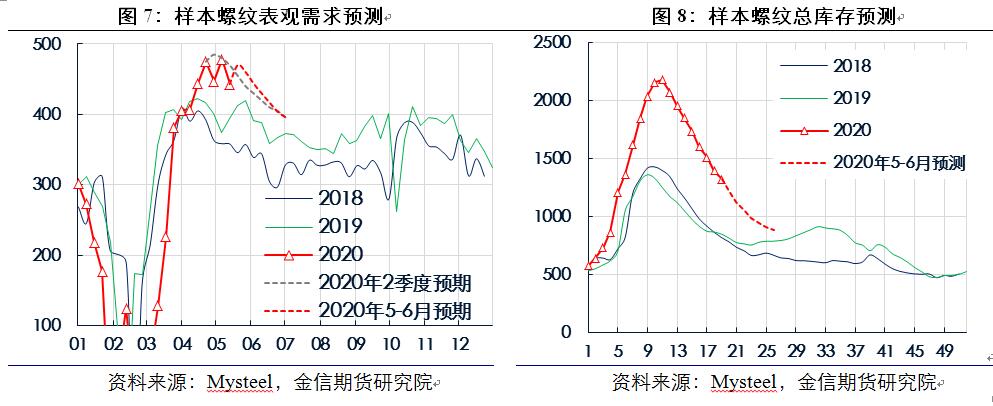

此外,基于对地产需求的预测(4、5、6月占比分别为30%,35%,35%),我们反推了5、6月份的螺纹表观需求。预计5月样本螺纹表观需求均值为450万吨/周左右,6月表观需求在410万吨/周左右,截至到6月底附近,螺纹的样本表观消费或将下降到400万吨以下。

然而,即便二季度螺纹样本表观需求始终维持在400万吨/周以上,若螺纹维持当前的周度产量(369万吨/周),在二季度末,螺纹库存仍将高于历史同期水平,进而对螺纹远期价格形成明显压制。因此,在当前较强的表观消费之下,螺纹始终维持较高的产量,是当前螺纹市场中最大的隐忧。

4、总结及操作建议

1、节前下游备货以及节后高速公路恢复收费造成了螺纹需求的集中爆发,但需求的持续性有待验证。

2、目前处于高位的螺纹产量是二季度螺纹的最大隐忧,如果始终维持当前的螺纹产量,即便二季度完全回补一季度的地产需求缺口,二季度末螺纹库存仍将高于去年同期水平(高约100万吨),因此我们对螺纹10合约价格维持中长线偏空思路。

3、操作建议:激进投资者可轻仓试空螺纹10合约,中长线持有,谨慎投资者可在在本周的钢联数据及4月地产数据公布后择机入场螺纹10合约空头。

1、 国内疫情再度恶化(利空),铁矿石矿源地疫情恶化(利多);

2、二季度基建对螺纹需求超出预期(利多);

3、汽车及家电消费刺激政策集中出台(利多)。

重要申明

分析师承诺

本人以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明

1. 本报告发布的信息均来源于第三方信息提供商或其他已公开信息,但金信期货对这些信息的准确性及完整性不作任何保证。

2. 本报告的观点、见解及分析方法,仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告,并不代表金信期货或其附属机构的立场。报告内容仅供参考,报告中的信息或所表达的意见并不构成对任何人的投资建议,投资者据此投资,风险自担,金信期货不对因使用本报告信息、建议、观点而引致的损失承担任何责任。

3. 本报告旨在与金信期货特定客户及其他专业人士交流信息,分享研究成果,版权归金信期货所有,未经金信期货书面授权,任何人不得对本报告进行任何形式的发布、复制,修改。如引用、刊发,需注明出处为“金信期货”。

4. 金信期货研究院提醒广大投资者:期市有风险 入市需谨慎!