刘文波

·从业资格编号 F3070864

·投资咨询编号 Z0015179

内容提要

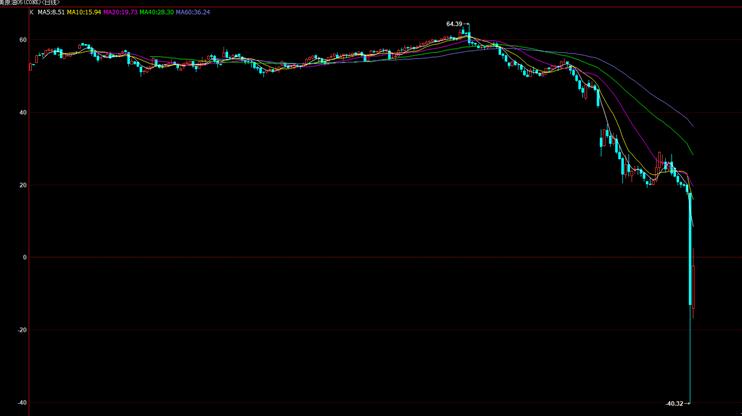

隔夜美原油近月暴跌,最低录得深度负值的-40.32美元/桶。

首先需要讲明一点,新达成的减产协议对于原油近端没有任何帮助。

本次暴跌的主因,还是因为库欣地区可用库容不足导致的。

低油价的背后,是库容不足导致多头承担的运输仓储成本激增。

行情暴跌的表现,是多头展期发生了踩踏,放大了市场的恐慌情绪。

如果主因未发生扭转,下一个原油近月会依样画葫芦。但经过了昨晚的精彩行情,或提前开始反应在盘面上。

如果主因未发生扭转,下一个原油近月会依样画葫芦。但经过了昨晚的精彩行情,或提前开始反应在盘面上。

若油价长期保持在负值或者极低值的情况下,国内化工品以及生物柴油概念的部分农产品会受到影响。但影响的传递会滞后,通过数轮“扛跌——靠拢”后完全体现上下游的价值规律。

此外,漫库后的高运输成本和高仓储成本也会导致下游化工产品的跌幅会较原油有所弱化。

风险提示

NYMEX修改交割规则,允许现金交割。疫情超预期快速修复,封锁政策完全解开。

一、 事件

隔夜美原油近月暴跌,最低录得深度负值的-40.32美元/桶。

二、 点评

1、OPEC+减产协议对近端供需不构成影响

万众瞩目的OPEC+减产协议在4月上旬尘埃落定。无论是定量的OPEC+970万桶/日减产还是不定量的沙特声称的全球减产可能在2000万桶/日,这一切都需要等到5月1日才能落实。这份为期2年的递减减产协议极大地提振了远期预期,也缓和了中期忧虑,但唯独对近端毫无影响。产业户也好,贸易商也罢,投机客也行,近端的油价还得靠自己解决问题。

2、仓储问题是主因

NYMEX轻质低硫原油的主要交割品种为西德克萨斯轻质低硫原油,主要来自得克萨斯州的二叠纪盆地。交割地点位于俄克拉荷马州的库欣地区,采用实物交割方式。

根据交割规则,原油卖方必须将轻质低硫原油交付至卖方的进油管与买方的出油管等储油设备连接处;买方有权使用卖方出油管或储油设备,通过设施间泵送至指定管道或储油设备,或者在卖方许可的条件下,获取卖方储油槽所有权。

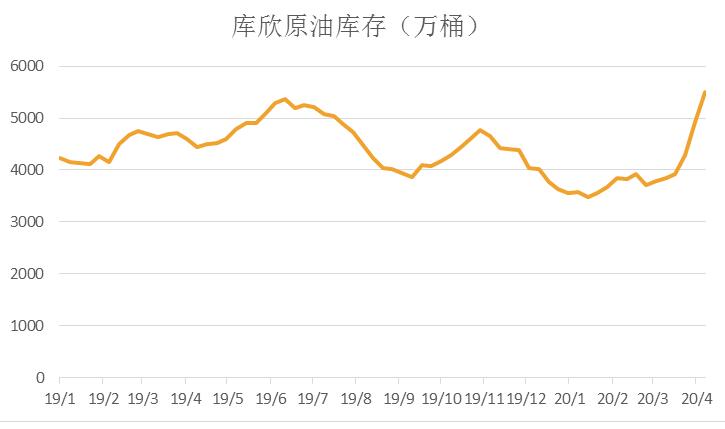

资料来源:EIA,金信期货研究院

现在最大的问题是库欣地区的储油空间出现了问题,与北海Brent原油不同,俄克拉荷马州位于美国内陆,仓储灵活性极低。根据数据,库欣拥有约7600万桶的存储能力,截至4月10日,库欣地区库存约5500万桶,占总库容72.4%。但实际上现在已经难以在该地找到闲置空间,库欣的租赁已经暂停,剩余的空间已经几乎被订购一空。按照现在的库存增速,库欣库存大约将在半个月到一个月内出现漫灌,也就是无处放油的情况。陆上无处放油,海上路途遥远且海上储油费用和标准也不低,VLCC(超大型油轮)的日租金也从18万美金涨到了23万美金,相当于一桶原油储存一个月约4美金成本。这时候,拥有原油反而成为了一种负担,多头需要承担运输和储存成本,这也是产生负油价的背后解释。

3、多头踩踏是表现

从石油类ETF持仓可以看到,在原油3月OPEC+减产谈判破裂后暴跌的过程中,石油ETF多头持仓迅速走高,增幅将近5倍,抄底情绪非常浓厚;空头ETF相比之下几乎没变。因此近月合约的本质其实是抄底多头投机客对上了盘面抛货的产业机构户,在库欣目前的库存状况下,产业机构户巴不得把货交出去把空间腾出来,打死都不会平仓,而ETF多头却需要从近月向远期展期,简而言之就是抛出近月多头,买入远月多头。在产业机构户冷眼旁观下,市场接盘能力有限,而近月交割日期将至,恐慌情绪+风控机制+情势所迫,踩踏行为放大了市场波动率,也就出现了昨晚的极端低油价。

4、库容问题不解决,6月合约恐重蹈覆辙

秦人不暇自哀,而后人哀之;后人哀之而不鉴之,亦使后人而复哀后人也。

库容问题是昨晚多头踩踏的最主要因素,从现在的基本面判断,原油的库容问题短期内解决方法不多,下个月库欣地区很有可能出现漫库。在市场已经见证了昨晚的神迹后,6月美国轻质低硫原油合约或许会提前反应,聪明的人总是最早发现危险的,而迟钝的人则会承担更大的风险。

这个故事也告诉我们,在供给端需求端双重打压下,盲目抄底是一件多么可怕的事情

图注:受美原油近月大跌影响,美原油6月已经提前走低

5、长期负油价对国内商品的传导

原油到国内商品有一个传导过程,短期的原油负油价并不会对国内化工品产生较大影响。但如果库容问题长期不解决,油价长期处于负油价,那对于国内化工系商品以及具有生物柴油概念的部分农产品而言,那就会是一个长期的压制。

就以沥青举例,炼厂春节前库存大约3-4成,那些库存是50美元高价原油生产的,因此成本也很高。由于现在是淡季,随着原油暴跌,沥青虽然价格连续下跌,但下游接货能力有限,在降价也无法提高销量的时候,炼厂就会停止降价行为,这时候沥青走势就会相对强于原油。但随着原油长期低价,炼厂使用新鲜低价原油生产沥青摊薄成本后,为了保持资金链的畅通,就会主动降价出货,届时沥青价格就会向原油方向靠拢,甚至出现补跌。因此,若原油长期处于负值或者极低的位置,最终国内化工品价格会经由数轮“抗跌——靠拢”后完全体现上下游的价值规律。

此外若真的保持长期负油价,可想而知VLCC租金会长期高企。虽然炼厂以极低的价格买入了原油,但随后的运输和仓储成本也会比正常时期高出许多,因此最终下游化工产品的跌幅会较原油有所弱化。

三、 风险提示

NYMEX修改交割规则,允许现金交割。疫情超预期快速修复,封锁政策完全解开。

重要声明

分析师承诺

本人以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明

1.本报告发布的信息均来源于第三方信息提供商或其他已公开信息,但金信期货对这些信息的准确性及完整性不作任何保证。

2.本报告的观点、见解及分析方法,仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告,并不代表金信期货或其附属机构的立场。报告内容仅供参考,报告中的信息或所表达的意见并不构成对任何人的投资建议,投资者据此投资,风险自担,金信期货不对因使用本报告信息、建议、观点而引致的损失承担任何责任。

3.本报告旨在与金信期货特定客户及其他专业人士交流信息,分享研究成果,版权归金信期货所有,未经金信期货书面授权,任何人不得对本报告进行任何形式的发布、复制,修改。如引用、刊发,需注明出处为“金信期货”。