前些日,某媒体发布了一篇名为《张科:加入轻松集团的 180 天,拿下互联网保险增速第一》的报道,整篇围绕着自张科加入轻松集团后的成绩展开。不单介绍了独家定制轻松守护重疾险新品的发布,还公开分享了其保险板块相关业绩数据。

就是这样一篇互联网保险业内资讯报道,竟然引起了竞争对手的“强烈不满”。

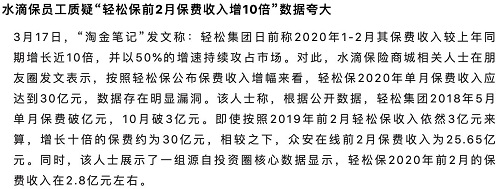

直播数据造假,业绩数据夸大,水滴保直接向轻松发出质疑!

众所周知,轻松筹和水滴筹作为国内最大的两家互助众筹平台,业务模式极其相似,此次质疑事件一出,可算是让众多业内人士过了一把“吃瓜群众”的瘾。而后轻松筹并未对此进行回应。

本以为互助众筹圈的这场“吃瓜”大戏就这样悄然落幕,谁曾想水滴并没有停下“进攻”的脚步,而是一鼓作气,于近期携手弘康人寿定制了一款六六鱼长期重疾险。

也许你会问,定制又如何,凭啥就说水滴的这次定制就是暗地里与轻松抗衡?

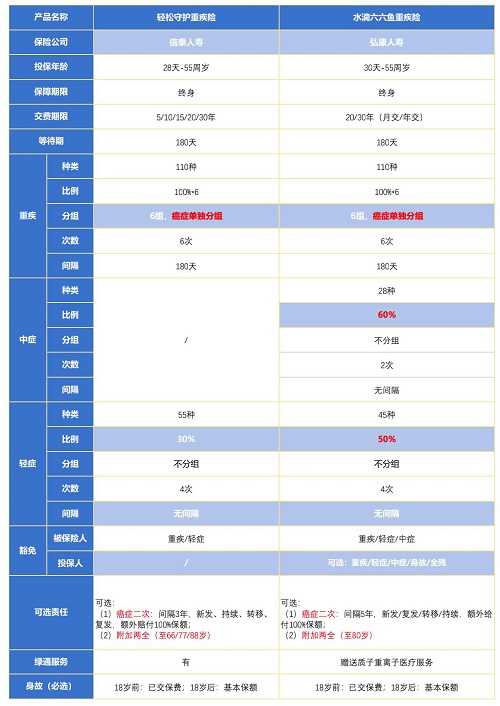

这一切让我们从对比分析两款产品开始。

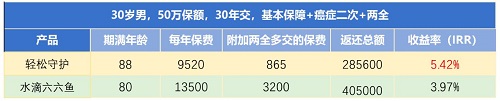

看完这张图,想必大家心里都明白了吧,两款产品从责任设计上简直是惊人的相似。六六鱼与轻松守护的主要区别涉及以下几方面:

(1)增加了中症保障,并将轻症的赔付比例提高到了50%;

(2)癌症二次赔付间隔期5年;

(3)两全保至80岁;

1、增加中症

在《保险小白必看系列之重疾险》一文中,我向大家介绍过,中症其实就是轻症疾病中细分出来的一部分治疗费用相对较高、发病相对严重的病种。虽然赔付比例较轻症有所提升,但条款规定的理赔门槛儿也会变严格。

不仅增加了中症,六六鱼的轻症赔付比例也很高。不分组、无间隔、最多赔4次,每次赔付50%基本保额。50%的轻症比例确实要比轻松守护的30%高,属于市面上较高水平。

虽然行业没有对轻症疾病种类做出统一规范,疾病种类的多少固然重要,是否包含高发疾病的轻症更为重要。

六六鱼将慢性肾功能衰竭纳入中症范围,共包含中了10种高发轻症。轻松守护11种高发轻症全部包含,而且有个细致的地方是,条款将脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤这三种疾病分成了2组,大大增加了二次获赔的概率。这一点是六六鱼没有的。

2、癌症二次间隔期5年

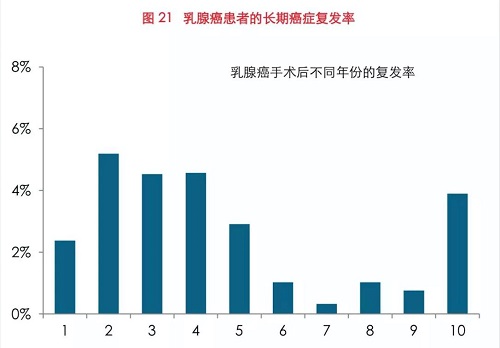

癌症二次赔付可以算得上当下重疾险的标配责任,由于癌症的高发性,配置多次赔付责任尤为必要。但间隔期的选择非常重要。我们先来看一组美再内部期刊提供的数据:

以乳腺癌为例,复旦大学肿瘤医院对 2200 多例乳腺癌患者的观察发现,乳腺癌复发的时间趋势呈现为双峰。如上图,第一个复发高峰期集中在术后2年-4年左右,第二个高峰在9.5年左右,而术后5年-9年内复发的概率比较低。

这说明,癌症二次间隔期越短,客户获赔的概率就会大大增加!间隔期3年才是最佳配置!要说也怪了,弘康去年推出的升级版健康一生A2019,也是新增了癌症二次间隔5年的责任,当时我还极力批评了,怎么小半年过去了,也没有进步呢!

不知道大家注意到没有,六六鱼还包含了一项质子重离子医疗服务,美其名曰是额外赠送。都知道质子重离子是治疗癌症非常有效的方式,明明降低了癌症二次获赔的概率,却又送了这样一份医疗保障,不尴尬吗?当然,首次患癌倒是可以用的。

相比之下,我们来看看轻松守护的增值服务。覆盖了诊前、诊中、术后康复各个阶段,是不是实用性更强?更加符合消费者需求?

3、附加两全

所谓两全,顾名思义,生死两全险。到期仍生存,即可获得期满保险金。

除了两全的保障期限不同之外,我们再来看看二者之间赔付的差异:

◎轻松守护

身故/全残保险金:

u Max(主险+本附加险累计已交保费之和,两全附加险累计已交保费的160%);

u 期满保险金:主险+本附加险累计已交保费之和;

u 首次重疾保险金给付后,该附加险终止。

◎六六鱼:

u 身故/全残保险金:

u Max(主险+本附加险累计已交保费之和,18-40岁:本附加险累计已交保费的160%、41-60岁:140%、17岁(含)以下及61岁(含)以上:120%);

u 期满保险金:主险+本附加险累计已交保费之和

u 首次重疾、中症、轻症保险金其中一项给付后,该附加险终止。

这里六六鱼相对轻松守护就有2个槽点:

(1)身故/全残保险金给付要区分不同年龄段来赔付一定比例,并不都是160%的赔付水平;

(2)哪怕是首次中症、轻症保险金给付后,附加的两全责任也就没有了,而不仅限于首次重疾赔付后。这无疑是大大降低了客户获得期满保险金的概率。

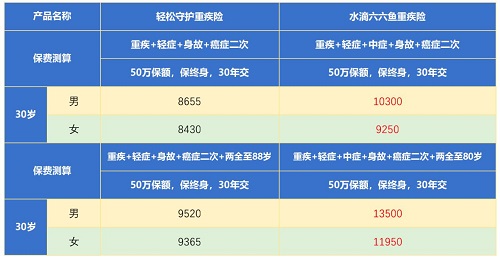

4、价格PK

保障全面固然好,但对应保费成本的增加也要在可接受的范围内。测算保费的过程中发现,水滴竟然默认捆绑了鸡肋的癌症二次赔付责任,导致客户无法自行勾选,这简直是强买强卖。

说实话,我都严重怀疑我算错了,检查了好几遍,确认我没算错。

六六鱼就是很傲娇,辣么贵,贵出天际!!

增加了中症、捆绑了癌症二次,30岁投保50万保额,30年交,男性保费相比于轻松守护涨了19%,女性保费涨了9.7%。

附加两全后(轻松守护两全保至88岁,六六鱼两全保至80岁),同样条件下,男性保费相比于轻松守护涨了41.8%,女性涨了27.6%。然而内部收益率又有多高?

答案是六六鱼附加两全后的收益照轻松守护差远了。。。这也凸显了轻松守护兼顾保障与收益的最大亮点。

明目张胆捆绑责任,价格又贵,增值服务至于就送一项质子重离子吗?

客户花了这么多“冤枉钱”,多送点服务怎么了?难道就必须得了癌症才能用?

这也是我上面说轻松守护的增值服务更加符合消费者需求的原因所在。

可见,水滴这是使劲儿薅客户羊毛的节奏,拿客户当傻子吗??

此外,不知道大家注意到了没,六六鱼支持按月缴费。如果是一款高性价比产品同时又支持月交,那肯定是极好的。而六六鱼不论怎么对比,不论跟谁比,都不能算得上是一款高性价比产品,应该没人仅仅为了能月交就去投保吧,至少那些看了这篇文章的人不会买!

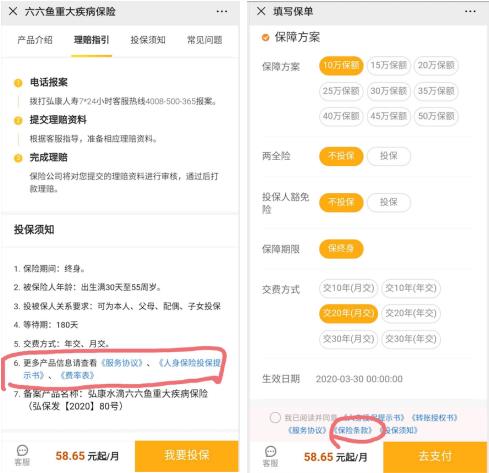

说完了保险产品,再来吐槽下六六鱼产品销售界面的“不合规”之处:

前端页面展示我愣是没找到条款,还好我耐着性子一步步走了一遍整个投保流程,才发现在选完投保责任页面的最下方,条款终于出现了。。。

开玩笑地说,把条款隐藏这么深,是怕众多像我一样的良心自媒体人挖真相吗?

随着互联网保险的快速发展,越来越多的消费者自身的保险意识增强,更有意愿去自行挑选对比保险产品。他们最终目的只有一个,那就是不入坑的同时想要获得一份真正的、有价值的保障。

从消费者切实需求出发,让其获得优质保障,这样的产品才是真正的为用户而生!

至于回不回应,重要吗?

到此,一姐我宣布,2020年这场互助众筹圈的“吃瓜”大戏,圆满结束。